Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

| January 15, 2018

Angesichts der Änderungen des Einkommenssteuergesetzes im vergangenen Jahr und im Jahr davor gibt es in den Steuerperioden 2017 und 2018 eine Reihe von Änderungen. Unten wird der erste Teil einer Übersicht der wichtigsten Änderungen im Bereich der Besteuerung der Einkommen natürlicher Personen angeführt.

Erhöhung der Obergrenze der Sozialversicherungsbeiträge und der Grundlage für den Abzug der Solidaritätserhöhung der Steuer

Die höchste Bemessungsgrundlage für die Sozialversicherungsbeiträge (der Betrag in Höhe eines 48-fachen des Durchschnittslohns) für das Jahr 2017 belief sich auf 1.355.136,- CZK. Von dem gleichen Betrag wird die sog. Solidaritätserhöhung der Steuer von 7 % von den Einnahmen aus abhängiger Tätigkeit und von der teilweisen Besteuerungsgrundlage aus selbstständiger Tätigkeit, die diese Grenze übersteigen, abgeleitet. Mit der Solidaritätserhöhung der Steuer hängt auch die Verpflichtung zur Einreichung der Einkommensteuer zusammen. Für das Jahr 2018 wird die höchste Bemessungsgrundalge auf 1.438.992,- CZK erhöht. Der Betrag, ab dem der Arbeitgeber verpflichtet ist, im Jahr 2018 die monatliche Vorauszahlung der Steuer um die Solidaritätserhöhung der Steuer erhöhen muss, beträgt dann 119.916,- CZK (das 4-fache des Durchschnittslohns).

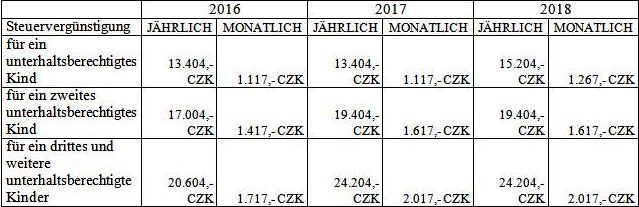

Steuervergünstigung

Die Gesetzesänderung ist am 1. Juli 2017 in Kraft getreten, es wurde dadurch die Steuervergünstigung für ein zweites und ein drittes und ein weiteres Kind erhöht. Auf der Grundlage der Übergangsbestimmungen wird die erhöhte Steuervergünstigung bereits für die ganze Steuerperiode 2017 verwendet. Zur gleichen Zeit, wenn ein Mitarbeiter die Steuervergünstigung auf der monatlichen Basis bei seinem Arbeitgeber geltend macht, sollte bei ihm die höhere Steuervergünstigung der Arbeitgeber bereits in der Lohnabrechnung für Juli 2017 berücksichtigen. Nach der Einreichung der Steuererklärung oder nach der Durchführung der jährlichen Abrechnung durch den Arbeitgeber wird dann ähnlich wie im Vorjahr aus diesem Grund bei Arbeitnehmern, die die Steuervergünstigung für ein zweites oder ein weiteres Kind monatlich geltend machen, eine Überzahlung der Steuer (für die Monate Januar bis Juni 2017) entstehen. Mit Wirkung ab dem 1. Januar 2018 wurde auch die Steuervergünstigung für das erste Kind, und zwar um 150,- CZK monatlich, erhöht.

Die unten angeführte Tabelle zeigt die Höhe der Steuervergünstigung in den Steuerperioden 2016 bis 2018.

Der Höchstbetrag des Steuerbonus (60.300,- CZK pro Jahr), der seitens des Steuerzahlers geltend gemacht werden kann, bleibt unverändert. Ab der Steuerperiode 2018 werden als Grundlage des Anspruchs auf dessen Auszahlung nur „aktive Einnahmen“, d.h. Einnahmen aus abhängiger Tätigkeit oder aus selbstständiger Tätigkeit und keine Einnahmen aus Vermietung oder aus dem Kapitalvermögen berücksichtigt.

Kindergartengeld

Der Höchstbetrag der Vergünstigung für ein Kind in einer Vorschuleinrichtung wird in Bezug auf die Erhöhung des Mindestlohns ab Januar 2018 von 11.000,- CZK auf 12.200,- CZK erhöht. Die Gesetzesänderung hat mit Wirksamkeit ab der Steuerperiode 2018 geklärt, dass für die Geltendmachung des Kindergartengeldes die Aufwendung der Ausgaben, die sich auf den faktischen Besuch des Kindergartens im jeweiligen Jahr bezieht und nicht der Zeitpunkt der jeweiligen Zahlung entscheidend ist. Durch die Gesetzesänderung wurden auch die obligatorischen Angaben der Bestätigung, die durch die Vorschuleinrichtung ausgestellt wird, geändert. Zusätzlich zu dem Namen des unterhaltsberechtigten Kindes und der Gesamthöhe der aufgewendeten Ausgaben in der jeweiligen Steuerperiode, soll die Bestätigung auch den Tag der Eintragung dieser Einrichtung ins Register der Schuleinrichtungen oder in die Evidenz der Anbieter, gegebenenfalls den Tag der Entstehung der Gewerbegenehmigung enthalten.

Steuervergünstigungen in Bezug auf die Invalidität und den ZTP/P-Ausweis (Behindertenausweis)

Nach dem früheren Wortlaut des Gesetzes war für die Geltendmachung einer doppelten Steuervergünstigung für eine Ehefrau/einen Ehemann, für die Grund- und erweiterte Invaliditätsvergünstigung, für die Vergünstigung eines Besitzers des ZTP/P-Ausweises (Behindertenausweis) oder für eine erhöhte Steuervergünstigung entscheidend, ob und ab wann von der jeweiligen Person die Invaliditätsrente bezogen wurde, und im Falle des Besitzers eines ZTP/P-Ausweises, ab wann der Ausweis erteilt wurde. Ab der Steuerperiode 2018 wird es möglich sein, die Steuervergünstigung bereits ab dem Erlass der Entscheidung über die Invaliditätsrente bzw. ab der Entscheidung über den Anspruch auf den ZTP/P-Ausweis geltend zu machen.

Pauschale Ausgaben

Ab der Steuerperiode 2018 wurde der Betrag, von dem die maximale Höhe der sog. pauschalen Ausgaben abgeleitet wird, auf 1.000.000,- CZK erhöht. Diese Ausgaben können zum Beispiel bei den Einnahmen aus der Gewerbetätigkeit höchsten, bis zu einem Betrag von 600.000,- CZK geltend gemacht werden. Zur gleichen Zeit wurde jedoch aus dem Gesetz die Bestimmung herausgenommen, die die Möglichkeit der Geltendmachung der Steuervergünstigungen für die Ehegatten und für die Steuerzahler, deren Besteuerungsgrundlage aus Einnahmen aus der selbstständigen Tätigkeit und aus Vermietung, bei denen sie die pauschalen Ausgaben geltend machen, mehr als 50 % deren Besteuerungsgrundlage bildete, begrenzt. Für die Steuerperiode des Jahres 2017 wurde den Zahlern die Möglichkeit gelassen, zu wählen, ob sie nach der bisherigen Rechtsregelung (d.h. ein höherer maximaler Betrag der Pauschalausgaben und keine Geltendmachung der Vergünstigungen) oder nach der Gesetzesänderung vorgehen. Daher empfehlen wir es den Steuerzahlern mit höherem Einkommen, die gewählte Option gründlich zu berechnen oder eventuell die Möglichkeit der Geltendmachung der tatsächlichen Ausgaben zu überlegen. Die Möglichkeit der Wahl zwischen den Varianten gilt auch für Einnahmen aus Vermietung, wenn pauschale Ausgaben in Höhe von 30 % geltend gemacht werden.

Über weitere Änderungen in diesem Bereich werden wir Sie in einer der nächsten Ausgaben unseres Newsletters informieren. Sprechen Sie uns gern an, wenn Sie Beratung zu diesem Thema benötigen.

Richard Knobloch | 5.11.2024

Große Änderung des Mehrwertsteuergesetzes wurde von der Abgeordnetenkammer verabschiedet

| 8.10.2024

Änderungen der Steuergrenzen für 2025