Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Ivan Fučík | September 25, 2017

In den letzten 2 Jahren wird das Thema der Sicherungsanordnungen viel diskutiert, und nicht nur seitens der Fachöffentlichkeit. Wie begründet ist die Anwendung dieses Instruments? Wird dieses Instrument seitens der Finanzverwaltung missbraucht? Diese Fragen werden immer öfters gestellt. In diesem Artikel werden wir uns insbesondere mit der Beschreibung der Sicherungsanordnungen und den aktuellen Geschehnissen um die Sicherungsanordnungen befassen, da bei deren Verwendung die Steuersubjekte fatal geschädigt werden können.

Was hat die Diskussion hervorgerufen?

Es ist wichtig zu beachten, dass eine Sicherungsanordnung ein schwerwiegender Eingriff in den Eigentumsbereich des Steuersubjekts ist, der in vielerlei Hinsicht das Bestehen des Unternehmens gefährden kann. Vor kurzem haben Medien über die Gesellschaft Europrint berichtet, die aufgrund der Vorgehensweise der Finanzverwaltung, die Vollstreckungstitel in Höhe von 386 Mill. CZK gegen diese Gesellschaft erlassen hat, in die Insolvenz geraten ist. Bisher wurde keine rechtskräftige Entscheidung getroffen, und die Finanzverwaltung weigert sich, sich zu diesem Fall aus dem Grunde der Verschwiegenheit zu äußern. Es gab einige ähnliche Nachrichten über die faktische Liquidierung von funktionierenden gesunden Unternehmen in den Medien mehrere, zum Beispiel über die Gesellschaften Autotrans Petrol, E-shop LevnéElektro, ČKD Praha DIZ, VHS Ropa Plus, und der bekannteste Fall war der der Gesellschaft FAU.

Was ist eine Sicherungsanordnung, wozu dient sie, und wann kann eine Sicherungsanordnung angewandt werden?

In der Abgabenordnung werden die Sicherungsanordnungen in § 167 geregelt. Diese Sicherungsanordnung betrifft eine Steuer, die noch nicht festgelegt wurde, oder eine Steuer, die bereits festgelegt wurde, bei der aber nicht der Tag deren Fälligkeit abgelaufen ist. In § 167 wird angeführt, dass die öffentliche Verwaltung Sicherungsanordnungen erlassen kann, wenn es hinreichende Gründe zur Sorge gibt, dass eine Steuer zurzeit deren Vollstreckbarkeit nicht mehr vollstreckbar ist oder dass die Einziehung der Steuer mit erheblichen Schwierigkeiten verbunden sein wird.

Die Entscheidung über Sicherung einer Steuer, also eine Sicherungsanordnung kann stets in einer Situation gefasst werden, wenn es begründete Gründe zur Sorge gibt. Ein hinreichender Grund zur Sorge kann dann entstehen, wenn das Steuersubjekt wiederholt seine Steuerpflicht innerhalb der gesetzlich festgelegten Frist nicht erfüllt oder die wirtschaftliche und finanzielle Lage des Unternehmens auf das Entstehen von Schwierigkeiten in der Zukunft hindeutet. Die Tatsache, dass das Steuersubjekt mit der Erfüllung seiner Steuerpflichten keine Probleme hat, bedeutet daher nicht, dass auf es keine Sicherungsanordnungen erlassen werden könnten. Der Direktor der Generalfinanzdirektion Martin Janeček sagte, dass "jedes Unternehmen theoretisch als ein weißes Pferd missbraucht werden kann." Nach dieser Erklärung kann daher kein Unternehmen sicher sein, ob es zufällig kein Opfer eines Karussell-Betrugs mit der USt. geworden ist und ob auch auf dieses eine Sicherungsanordnung erlassen wird.

Einige Auslegungen bezeichnen Sicherungsanordnungen als sog. prestigeträchtige Entscheidungen, die oft auf einer Hypothese beruhen. Dies ist bereits aus dem Wortlaut des Gesetzes ersichtlich, denn, wie oben beschrieben, handelt es sich um die Absicherung der Steuer, die noch nicht zusätzlich bemessen werden musste, und die hypothetische Fähigkeit, seine Verpflichtung einzuhalten, kann manchmal, sogar seitens des Unternehmens selbst, geschweige seitens der Finanzverwaltung, schwer abschätzbar sein.

Bei der Entscheidung, ob einem Unternehmen eine Sicherungsanordnung auferlegt wird oder nicht, muss § 5 Abs. 3 der Abgabenordnung in Betracht genommen werden, in dem angeführt ist, dass die Steuerverwaltung nur solche Instrumente verwenden soll, die das Steuersubjekt und Dritte am wenigsten belasten und die zur gleichen Zeit ermöglichen, das Ziel der Steuerverwaltung zu erreichen. Sicherungsanordnungen stellen allerdings für das Steuersubjekt eine erhebliche Belastung dar, und daher muss ein Bestandteil der erlassenen Sicherungsanordnung eine ganz konkrete Begründung deren Erlasses sein. In anderen Worten, die Mitteilung muss die Gründe zur Sorge vor dem Verzug des Finanzamts enthalten. Diese Gründe waren nicht immer gerechtfertigt, als Beispiel können wir das Urteil des Obersten Verwaltungsgerichts Afs 335/2016 - 38 heranziehen. In diesem Fall hat die Steuerverwaltung die Einbringlichkeit der Forderung aus drei Gründen bezweifelt. Der erste Grund war die Voraussetzung, dass dem Kläger die Steuer in der Höhe, die den Wert dessen Vermögens übersteigt, bemessen wird. Der zweite Grund waren die Anforderungen, die die EU-Vorschriften zur Erteilung der öffentlichen Förderung enthalten (diesen Grund hat selbst der Verteidiger als unangemessen anerkannt). Der dritte Grund war der Gegenstand der Tätigkeit des Steuersubjekts, da dieses Subjekt mit Kraftstoffen, die die Steuerverwaltung als riskante Ware bezeichnete, gehandelt hat. Das Gericht hat den ersten Grund mit der Begründung abgelehnt, dass es dieses Argument für diesen rasanten Eingriff als unzureichend betrachte, da die Zahlungsfähigkeit nach dem Netto-Vermögen des Steuerzahlers schwer beurteilt werden könne. Das Steuersubjekt kann nach dem Gericht die spätere Zahlung der Steuer oder deren Zahlung in Raten beantragen. Darüber hinaus hat das Gericht angeführt, dass es nicht ausgeschlossen sei, dass das Unternehmen einen ausreichenden Gewinn erzielen könnte, aufgrund dessen es seinen Verpflichtungen zum Zeitpunkt deren Fälligkeit nachkommen könnte. Den dritten Grund fand das Gericht auch unangemessen, denn es wurde die Vergangenheit des Steuersubjekts nicht in Betracht genommen usw. Aus den genannten Gründen kam es daher zur einer Aufhebung der Sicherungsanordnung.

In der Praxis erfährt das Steuersubjekt über den Erlass einer Sicherungsanordnung zum Zeitpunkt deren Durchführung, d.h. zum Zeitpunkt der Kontosperrung und der anordneten Vollstreckung. In § 167 Abs. 3 der Abgabenordnung ist eine Frist von drei (3) Werktagen angegeben, wenn jedoch ein Verzugsrisiko droht, dann ist eine Sicherungsanordnung zum Zeitpunkt deren Mitteilung an das Steuersubjekt vollstreckbar. In § 103 des Gesetzes Nr. 235/2004 Slg., des Mehrwertsteuergesetzes, ist in angeführt, dass eine Sicherungsanordnung zum Zeitpunkt deren Erlasses rechtskräftig und vollstreckbar ist, wenn eine Verzugsrisiko droht. In diesem Fall wird eine Sicherungsanordnung zum Zeitpunkt deren Mitteilung an das Steuersubjekt vollstreckbar, und es erfolgt ein plötzlicher wirtschaftlicher Zusammenbruch des Steuerzahlers.

Die schwerwiegenden und fatalen Folgen der Nutzung einer Sicherungsanordnung hat auch das Oberste Verwaltungsgericht in seinem Urteil 9 Afs. 13/2008-90 festgestellt, dass es sich um einen schwerwiegenden Eingriff in die Rechte und Stellung des Steuersubjekts handele und dass dieser Eingriff auf schwerwiegende Art und Weise die wirtschaftliche Tätigkeit des Steuersubjekts (d.h. auch dessen Bestehen) gefährden könne. In diesem Urteil stellte das Oberste Verwaltungsgericht fest, dass das Gesetz der Steuerverwaltung keine festen Grenzen für den Erlass einer Sicherungsanordnung bestimme und dass das Steuersubjekt auf der anderen Seite verpflichtet sei, die Steuer sicherzustellen. Diese Position ist laut dem Obersten Verwaltungsgerichts im schweren Missverhältnis.

Analyse und eine neue Weisung zur Verwendung der Sicherungsanordnungen seitens der Finanzverwaltung

Die Finanzverwaltung hat in dieser Richtung eine Verbesserung in Form einer neuen methodischen Weisung versprochen, wenn vor dem Beginn einer Zwangsvollstreckung dem betreffenden Steuersubjekt die Möglichkeit der Zahlung auch auf eine gesetzlich zulässige Weise (z.B. mittels der Verpfändung eines Dritten oder mittels einer finanziellen Garantie) erklärt wird.

Die Finanzverwaltung ist aufgrund der Analyse der Gerichtsverfahren zum Schluss gekommen, dass die Steuerverwaltung in einigen Fällen für eine unzureichende (und daher nicht gemäß dem Gesetz) Begründung der Angemessenheit der künftigen Bestimmung der Steuer kritisiert wurde. Eine Sicherungsanordnung muss neben der Begründung auch den Betrag der Steuer, dessen Höhe genauso gut wie die Sicherungsanordnung selbst begründet werden muss, enthalten. Auch in diesem Fall sollte die öffentliche Verwaltung den Grundsatz der Verhältnismäßigkeit anwenden, und nach einer gründlichen Erwägung sollte sie bei der Verwendung einer Sicherungsanordnung in Betracht ziehen, in welchem Umfang diese Sicherungsanordnung angewandt werden sollte.

Werden Sicherungsanordnungen zu oft angewendet?

In der letzten Zeit wird die zu häufige Anwendung dieses Verfahrens als Instrument kritisiert, denn sie beseitigt Unternehmen. Die Finanzverwaltung weigert sich und ist der Meinung, dass es keine zu häufige Anwendung gebe. Im Interview mit der Zeitung „Hospodářské noviny“ hat Martin Janeček angeführt: "Sie ist ein ganz außergewöhnliches Mittel, das als letztes von den verfügbaren Instrumenten zur Sicherung der Zahlung der Steuer in besonderen und besonders schwerwiegenden Fällen verwendet wird." Diese Meinung wurde auch in einer seitens der Finanzverwaltung der Tschechischen Republik erarbeiteten Analyse über Sicherungsanordnungen behauptet. Hier wird seitens der Finanzverwaltung behauptet, dass es sich lediglich um eine kleine Gruppe von Steuerzahlern handelt, deren Anzahl sich zwischen 0,04 % bis 0,084 % bewegt. Die Finanzverwaltung verteidigt ihre Vorgehensweise weiter damit, dass fast 2/3 der betroffenen Subjekte kein Rechtsmittel gegen eine Sicherungsanordnung eingelegt haben. Allerdings, wie oben beschrieben, nach dem Erlassung einer Sicherungsanordnung bricht das Steuersubjekt oft fast sofort zusammen. In diesem Zustand ist es dann sehr anspruchsvoll oder eher fast unrealistisch, eine Berufung einzulegen. Die Bürgerbeauftragte (Ombudsfrau) Anna Šabatová hat am 6. September 2017 eine Presseerklärung veröffentlicht, in der es heißt, dass sie sorgfältig die gesetzeswidrigen Vorgehensweisen der Finanzverwaltung verfolge und, auch wenn nach ihrer Meinung aktuell kein Risiko eines Missbrauchs im größeren Umfang bestehe, sie beschlossen habe, die Vorgehensweisen der Finanzverwaltung zu überprüfen.

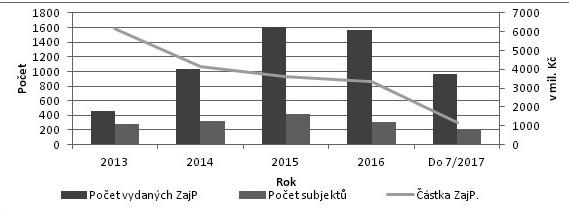

Wie aus der Grafik unten ersichtlich ist, ist zwischen den Jahren 2014 und 2015 die Anzahl der erlassenen Sicherungsanordnungen und der Subjekte, auf die die Sicherungsanordnungen gerichtet waren, rasch gestiegen. Die Steuerverwaltung erklärt diesen Anstieg mit der Entstehung von „Kobra“ und mit einem neuen Paragrafen im Gesetz Nr. 235/2004 Sb., Mehrwertsteuergesetz, die die Möglichkeiten der Anwendung von Sicherungsanordnungen erweitert. Im Jahr 2012 wurde § 103 des Mehrwertsteuergesetzes ergänzt, der es ermöglicht, dass Sicherungsanordnungen bereits zum Zeitpunkt deren Erlassung vollstreckbar werden, und zwar in dem Fall, wenn ein Verzugsrisiko droht. Diese Bestimmung wurde in das Gesetz als Instrument im Kampf gegen Steuerhinterziehung, wie z. B. die Karussell-Betrügereien, umgesetzt. Der Steuerverwalter ist in diesem Fall verpflichtet zu versuchen, das Steuersubjekt auf eine geeignete Weise über den Erlass einer Sicherungsanordnung zu verständigen. Aufgrund dieser Bestimmung ändert auch ein eventueller Misserfolg bei der Anzeige des Steuersubjekts nichts an deren Vollstreckbarkeit. Die einzige Verpflichtung, die der Steuerverwalter beim misslungenen Versuch hat, ist die Erstellung eines amtlichen Protokolls über den Versuch, das Steuersubjekt zu verständigen.

Diagramm: Anzahl der erlassenen Sicherungsanordnungen, Anzahl der von einer Sicherungsanordnung betroffener Subjekte, und Summer der Sicherungsanordnungen.

Anzahl der erlassenen Sicherungsanordnungen

Anzahl der Subjekte

Betrag der Sicherungsanordnungen

bis 7/2017

Quelle: Analyse der Sicherungsanordnungen, die von der Finanzverwaltung der Tschechischen Republik erlassen wurden, 31. August 2017

Unternehmen, die sich gegen eine Sicherungsanordnung vor Gericht wehren, hatten bisher nicht viel Erfolg. Nur bei 7 von 186 Klagen gab ihnen das Gericht Recht. Eines dieser "erfolgreichen" Unternehmen ist das Unternehmen VHS-Ropa plus aus Bruntál. Im Jahr 2014 wurde gegen dieses Unternehmen eine Sicherungsanordnung erlassen, denn es schuldete gemäß den staatlichen Beamten dem Staat Steuern in Höhe von 10 Mill. CZK. Darauf folgte eine steuerliche Vollstreckung, und auch wenn es zur Zeit eine rechtskräftige Entscheidung über die Ungültigkeit der Sicherungsanordnung gibt, wurde dem Unternehmen bisher kein Vermögen zurückgegeben.

Was kann zum Schluss gesagt werden?

Wie bereits mehrmals in dem Artikel erwähnt wurde, kündigt die Finanzverwaltung an, dass eine Sicherungsanordnung nicht missbraucht werden. In Einzelfällen, wie wir in der Zeitung lesen können, muss es vielleicht nicht so eindeutig sein. Es sind diese Fälle, die die Kritik an der Vorgehensweise der Finanzverwaltung haben anschwellen lassen, und die Finanzverwaltung hat aufgrund dieser Kritik eine Änderung der Methodik versprochen, die die Vorgehensweise der Steuerverwaltung beim Erlass von Sicherungsanordnungen eingrenzen sollte. Auch wir sehen in der Praxis Fälle, bei denen sich die Frage stellt, ob die Steuerverwaltung im steuerlichen Verfahren die Zahlung der richtig ermittelten und bestimmten Steuer sicherstellen will oder ob sie zufällig das Steuersubjekt beseitigen will? Der Steuerzahler hat nach der Abgabenordnung bei der Steuerverwaltung nicht nur Verpflichtungen, sondern auch Rechte. Die Steuerverwaltung muss im steuerlichen Verfahren stets nach dem Gesetz vorgehen. Wenn dies nicht der Fall ist, ist es notwendig, sich dagegen zu wehren. Im Falle der Sicherungsanordnungen muss die Verteidigung nicht nur fundiert, sondern auch schnell sein. Die Rechtsprechung wird sicherlich in Bezug auf die oben genannten Fälle festlegen, wann und unter welchen Umständen die Anwendung von Sicherungsanordnungen angemessen ist. Über deren weitere Entwicklung werden wir Sie informieren. Ebenso werden wir Sie auch über die Verwaltungspraxis benachrichtigen.

Richard Knobloch | 5.11.2024

Große Änderung des Mehrwertsteuergesetzes wurde von der Abgeordnetenkammer verabschiedet

| 8.10.2024

Änderungen der Steuergrenzen für 2025