Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Libor Schovánek | October 19, 2021

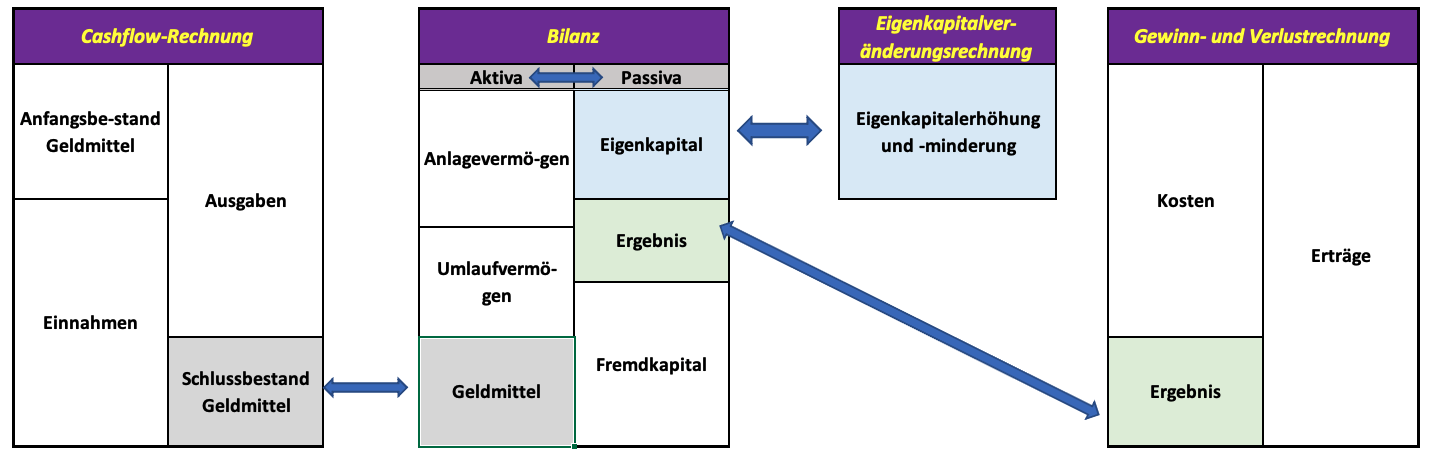

Es gibt eine Reihe von Kontroll- und logischen Verknüpfungen in der Rechnungslegung, deren Nichteinhaltung auf einen Fehler oder eine falsche Darstellung hinweist, die das Unternehmen unverzüglich beheben muss. In der folgenden Übersicht führen wir einige der grundlegenden Verknüpfungen und die damit verbundenen Fehler auf.

In diesem Abschnitt werden zunächst die Verknüpfungen zwischen den verschiedenen Abschlüssen und anschließend die Verknüpfungen innerhalb der verschiedenen Bereiche des Rechnungswesens selbst erläutert.

Verknüpfungen in den Rechnungsabschlüssen

A) Die grundlegende Verknüpfung in der Bilanz ist die Gleichheit: AKTIVA = PASSIVA

Aktiva stellen die wirtschaftlichen Ressourcen und die Vermögenswerte eines Unternehmens dar, von denen erwartet wird, dass sie einen finanziellen Nutzen und zukünftigen Nutzen bringen. Passiva können als die Finanzierungsquellen der Vermögenswerte des Unternehmens charakterisiert werden und geben Auskunft über die Quellen, aus denen die Vermögenswerte des Unternehmens erworben wurden.

Beschreibung der Verknüpfung - nach der Erstellung der Bilanz sollte unsere Aufmerksamkeit automatisch auf die Werte der Aktiva und Passiva und deren Verhältnis zueinander gelenkt werden. Es handelt sich um Basiszahlen, deren Differenz sofort auf eine Ungenauigkeit oder einen Fehler in der Aussage hinweist. Wenn diese Zahlen nicht übereinstimmen, muss die Ursache für die Differenz ermittelt, beseitigt und die Bilanz neu erstellt werden. Einer der Gründe für die Differenz könnte beispielsweise darin liegen, dass ein neu eingerichtetes Hauptbuchkonto nicht der entsprechenden Bilanzposition zugeordnet wurde oder generell nicht korrekt in die Rechnungsabschlüsse übertragen wurde, oder er könnte in Rundungsdifferenzen bei einzelnen Bilanzpositionen bei der Umrechnung der Zahlen in Tausend CZK liegen.

B) Verknüpfung zwischen der Bilanz und der Gewinn- und Verlustrechnung

Der in der Zeile A.V. der Passivseite der Bilanz ausgewiesene Gewinn oder Verlust des laufenden Geschäftsjahres entspricht dem in der Gewinn- und Verlustrechnung in der mit *** gekennzeichneten Zeile ausgewiesenen Gewinn oder Verlust des Geschäftsjahres.

Das wirtschaftliche Ergebnis der laufenden Periode ist die Differenz zwischen Einnahmen und Ausgaben. Bei einem positiven Ergebnis spricht man von einem Gewinn der Buchungseinheit, ein negatives Ergebnis bedeutet einen Verlust. Ein Gewinn erhöht die Eigenmittel, die das Vermögen des Unternehmens decken, während ein Verlust die Eigenmittel, die das Vermögen des Unternehmens decken, vermindert.

Beschreibung der Verknüpfung - die Gewinn- und Verlustrechnung verbindet die Bilanz und die Gewinn- und Verlustrechnung, daher müssen die Werte in beiden Aufstellungen gleich sein. Wenn sie unterschiedlich sind, sagt uns diese Kontrollverbindung, dass eine der Rechnungsabschlüsse nicht korrekt erstellt wurde und es daher notwendig ist, die Erstellung zu überprüfen, die Ursache für die Differenz zu finden und den Fehler zu korrigieren. Einer der Gründe für die Differenz kann, wie bei der vorherigen Kontrollverknüpfung, z. B. ein neu angelegtes Konto im Hauptbuch und seine "Nichtzuordnung" zu der entsprechenden Zeile der Gewinn- und Verlustrechnung sein, oder seine Zuordnung zu mehr als einer Stelle (Duplizierung), oder die bereits erwähnte Rundung auf einzelnen Zeilen der Aufstellungen bei der Umrechnung der Daten in Tausend CZK.

C) Die Verknüpfung zwischen der Bilanz und der Kapitalflussrechnung (Cashflow - "CF")

Die Geldmittel (Bilanz - Zeile C.IV. der vorangegangene Periode) muss mit dem Geldmittelanfangsbestand (CF-Rechnung - Zeile P.) übereinstimmen.

Der Geldmittelbestand (Bilanz - Zeile C.IV. laufende Periode) muss dem Geldmittelbestand (CF-Rechnung Zeile R.) entsprechen.

Bei den Geldmitteln und Zahlungsmitteläquivalenten handelt es sich um Kassenbestände, Wertzeichen, durchlaufendes Geld und auf Bankkonten verbuchte Guthaben.

Beschreibung des Zusammenhangs - die Kapitalflussrechnung zeigt uns die einzelnen Zahlungsströme, die im Laufe des Haushaltsjahres im Unternehmen stattgefunden haben. Die Verbindung zur Bilanz ist durch diese Verknüpfung bzw. durch zwei Verknüpfungen gegeben, nämlich dadurch, dass der Anfangs- und der Endsaldo in der Bilanz mit denen in der Kapitalflussrechnung übereinstimmen müssen.

D) Die Verbindung zwischen der Bilanz und der Eigenkapitalveränderungsrechnung ("EKR")

Die in der Bilanz ausgewiesenen einzelnen Bestandteile des Eigenkapitals (des vorangegangenen Geschäftsjahres) müssen mit den Eröffnungssalden der einzelnen Bestandteile des Eigenkapitals in der Aufstellung über die Veränderungen des Eigenkapitals übereinstimmen.

Die in der Bilanz ausgewiesenen einzelnen Bestandteile des Eigenkapitals (laufende Periode) müssen mit den Endsalden der einzelnen Bestandteile des Eigenkapitals in der Eigenkapitalveränderungsrechnung übereinstimmen.

Das Eigenkapital stellt die eigene Quelle der Vermögensdeckung des Unternehmens dar. Das Unternehmen erhält es von seinen Eigentümern und durch seine eigenen Aktivitäten. Es setzt sich aus den folgenden Hauptgruppen zusammen: Stamm- bzw. Grundkapital, Kapitalfonds, aus Gewinnen erwirtschaftete Mittel und Gewinn oder Verlust.

Beschreibung der Verknüpfung - Die Eigenkapitalveränderungsrechnung zeigt den Wert der Zugänge und Abgänge der verschiedenen Eigenkapitalbestandteile während des Geschäftsjahres. Daher müssen die Verbindungen zwischen den Eröffnungs- und den Schlusssalden jedes Eigenkapitalbestandteils in den beiden Aufstellungen bzw. die Veränderung des Saldos gegenüber dem Vorjahr logisch übereinstimmen. Differenzen zwischen den beiden Übersichten können z. B. durch Rundung von Beträgen oder menschliches Versagen (fehlerhafte Zuordnung zu der betreffenden Eigenkapitalgruppe) entstehen. Die Entwicklung der einzelnen Bestandteile des Eigenkapitals muss auch im Anhang zum Jahresabschluss ordnungsgemäß erläutert werden.

Petra Čechová | 30.1.2024

Änderung der Grenzen zur Kategorisierung von Rechnungseinheiten

Roman Kůrka | 24.10.2023

Verantwortungsbereich des Abschlussprüfers

18.10.2023

German Desk

Renata Dudášová | 10.10.2023

Kommissionärsvertrag aus buchhalterischer Sicht

Petra Čechová | 10.10.2023

NI-69 Berichterstattung und Bewertung von Wertzeichen