Účetní poradenství

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnostiDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Rád bych začal u sebe na poli pěstovat brambory. A to ve velkém! Je to pro mě nové, když už do toho půjdu, rád bych věděl, zdali se jim bude taky dařit. Podívám se k sousedovi, zda je náhodou také nepěstuje, ale nevidím je u něj. Jdu se ho tedy zeptat přímo, zda je někdy pěstoval a jaké s nimi má zkušenosti? Odpoví, že pěstoval, ale o tom, jak se jim dařilo už mluví nejasně.

Co můžu dělat, když bych chtěl, aby se mým bramborám dařilo a moje úsilí a peníze nepřišly nazmar?

Zasadím letos vzorek a podle toho, jak to dopadne se rozhodnu dál? Nebo si zajistím rozbor půdy a již při zadání neopomenu definovat, že mě zajímá, jak se v této konkrétní půdě bude dařit bramborám? Navštívím agronoma v místní pěstírně? Budu zkoumat sluneční svit, množství srážek, nastuduji co „mají brambory rády“? Je tam vhodné podnebí? Nebo jen obejdu pár dalších sousedů, však oni mi něco řeknou.

Že je to auditu vzdálené? Možná na první pohled. Ale vlastně nedělám nic jiného, než že vynakládám svůj čas a prostředky výměnou za míru ujištění o tom, že by se mým bramborám nakonec mohlo dařit, či nikoli. Určitě je v mých úvahách také důležité, jestli ty brambory nakonec budu prodávat do výkrmen prasatům nebo jako jídlo pro děti do mateřských škol.

Stejně tak je to s auditem. Účetnictví je finanční model Vašeho podnikání, audit Vám dá vysokou míru jistoty, že realita a její zobrazení ve finančním modelu se shodují.

Pojem „audit“ je v naší době velmi často skloňovaný.Za auditemse skrývá celá řada různých služeb, od finančního auditu, přes audit kvality, forenzní audit až po audit dopadů na životní prostředí či bezpečnostní audit. Lze shrnout, že audit je přezkoumání a zhodnocení stavu nezávislou kvalifikovanou osobou.

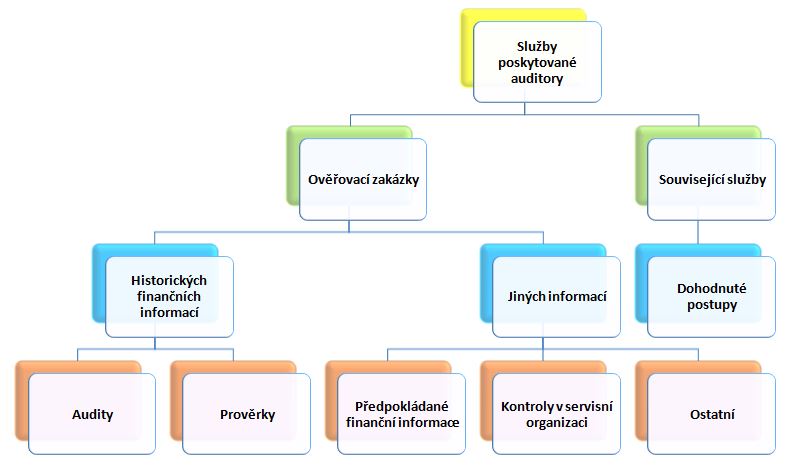

Audit (v kontextu finančního účetnictví) je standardizovaný proces, při kterém dochází k ověření informací v účetní závěrce sestavené společností. Na ní se spoléhá celá řada uživatelů (akcionáři, banky, věřitelé, ale v některých případech i širší veřejnost). Ověřením auditor zvyšuje důvěryhodnost finančních informací uváděných v účetní závěrce. Portfolio služeb, které může auditor nabídnout klientovi je ale mnohem širší. Ne všechny představují „audit“, jak jsou ze strany veřejnosti někdy mylně vnímány. Zakázky poskytované auditorem lze rozdělit na ověřovací, kdy auditor vyjadřuje ujištění o kvalitě ověřovaných informací, a ostatní. V ostatních případech auditor často „pouze“ konstatuje závěry sjednaných činností, ale rozhodnutí o správnosti již nechává na čtenáři. Jednotlivé služby se od sebe liší zejména jejich účelem a mírou poskytovaného ujištění a v neposlední řadě i cenou

Audit (povinný i nepovinný) je komplexní služba a zdaleka se nejedná jen o „ověření čísel v účetních výkazech“. Auditor mimo jiné hodnotí i vnitřní kontrolní systém (podrobněji v článku kolegy Michala Sikory), provádí identifikaci možných rizik podvodu a poskytuje účetní jednotce doporučení pro zlepšení. Základním účelem auditu je zvýšení věrohodnosti a transparentnosti účetní závěrky, na kterou se při svém rozhodování spoléhá celá řada uživatelů od vlastníků, přes odběratele a dodavatele, až po banky. V neposlední řadě se z údajů účetní závěrky vychází i při výpočtu daní. Audit je tedy službou ve veřejném zájmu, a proto také poskytuje nejvyšší stupeň ujištění ve finanční model počínání vlastníků nebo manažerů

Ne vždy musí být audit pro klienta nejefektivnější volbou (poměřuj sílu očekávaného ujištění, kvalitu a cenu). Existují zakázky, které lze přizpůsobit konkrétním potřebám klienta. Další ověřovací službou je například prověrka. Prověrka již poskytuje nižší stupeň ujištění než audit, jsou provedeny pouze vybrané procedury, popř. i s nižší hloubkou, přesto pořád dostatečně vysokou.Doporučuje se využít v případě, kdy společnost není povinně auditována, ale její vlastníci chtějí ověřit zejména věrohodnost jim předkládaných dat manažery. Hlavními uživateli bývají v tomto případě přímo vlastníci.

Z ostatních služeb bych jmenoval zejména dohodnuté postupy. Zde se jedná o provedení postupů auditní povahy, na kterých se auditor dohodl s účetní jednotkou nebo s vlastníkem. Může se jednat např. o prověření vnitřního kontrolního systému, či ověření pouze vybrané oblasti (např. zásob). Auditor předkládá pouze zprávu o věcných zjištěních a nevyjadřuje tedy žádné ujištění. Je na příjemci zprávy, aby si z auditorem předložených zjištění vyvodil závěry pro své rozhodnutí. Z tohoto důvodu je také uživatelem zprávy pouze zadavatel, protože jedině on zná důvody pro volbu daných postupů a zvládne tedy interpretovat výsledky.

Audit, ale i další ověřovací i ostatní zakázky, se obvykle vzhledem k rozsahu dokumentace zabývají pouze vzorky. Je to fakticky z finančního důvodu, kdy získání 100% ujištění by bylo enormně nákladné. Velkou roli zde hraje statistika a pravděpodobnost. Výsledek práce auditora tedy neznamená absolutní jistotu, ale jen rozumnou, obecně přijatelnou pravděpodobnost závěrů auditora a přijetím stanovené materiality.

Výběr auditora

Při účasti v různých výběrových řízeních se často setkáváme s tím, že jediným kritériem pro výběr auditora je cena – přece se jedná o standardizovaný proces. Kvalita bývá při výběru často opomíjena. Přestože je audit do jisté míry procesně standardizovaný a řídí se stanovenými pravidly, záleží kvalita provedení do značné na konkrétní osobě auditora, zejména na jeho zkušenostech a znalostech i možnosti konzultace vybraných problémů s jinými odborníky přímo specializovanými na danou oblast. Velkou roli zde hraje i průběžné vzdělávání a mezinárodní spolupráce.

Jak se pozná dobrý auditor

Občas se setkávám s názorem, že povinný audit je pouze nutným zlem, povinností, kterou musí účetní jednotka splnit a zaplatit, aniž by dostala odpovídající protihodnotu. Dle mého názoru je ale dobrý auditor nabízí společnosti odpovídající protihodnotu . Dobrý auditor je do jisté míry partnerem účetní jednotky. Vedení společnosti umí poskytnout návrhy na zlepšení fungování interního kontrolního systému, díky orientaci v předpisech je schopen účetní jednotku upozornit na plánované změny zákonů a podobně. Auditorské, resp. poradenské společnosti jsou dále schopny poskytnout klientům benefit v podobě nabídky dalších neauditorských služeb, většinou daňového poradenství, poradenství při podnikových transakcích, školení pro zaměstnance a podobně. Auditor, resp. poradenská společnost tak nemusí být pouze někým, kdo jednou za rok provádí povinný audit účetní závěrky. Myslím, že by společnosti při výběru auditora měly kromě ceny klást důraz i na tyto ostatní možnosti.

Mezinárodní spolupráce

Práce auditora má čím dál častěji mezinárodní přesah. Mnoho společností je součástí nadnárodní skupiny se zahraniční mateřskou společností. Auditor tak musí být připraven i na zakázky typu ověření konsolidačního balíčku, audit v souladu s jinými než českými účetními předpisy (IFRS/US GAAP), či ověření reportovaných dat mateřské společnosti. Při těchto zakázkách je důležitá mezinárodní spolupráce, kdy se zahraničním partnerem můžete např. konzultovat specifika dané země z pohledu účetních předpisů. Společnost Fučík & partneři je součástí mezinárodního sdružení Praxity. Jedná se o největší sdružení nezávislých účetních a poradenských společností na světě.

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnosti

Alice Šrámková | 8.10.2024

IFRS 18 Prezentace a zveřejnění v účetní závěrce

Renata Dudášová | 24.9.2024

Škody na majetku z důvodu živelné pohromy a jejich účetní zachycení

Petra Čechová | 10.9.2024

Schválená Interpretace I-50: Odložená daň a kurzové rozdíly vyloučené ze zdanění

M. Sýkora Horňáková | 15.8.2024

Auditní tým Grant Thornton ovládl důležitý tendr pro EAA

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek