Mezinárodní daně

Petr Němec | 22.11.2024

Účetní závěrka 2024 a dorovnávací daněDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

| 18. Března 2020

V tomto článku bychom vás rádi informovali o aktuálních dopadech vyhlášeného nouzového stavu v ČR v důsledku šíření koronaviru, označovaného jako COVID-19 (taktéž jako SARS-CoV-2). V tomto článku naleznete základní výčet opatření, kterým se budeme postupně věnovat v dalších článcích (naleznete ZDE).

Na základě nedělního jednání vlády, kterým bylo mimo jiné zavedeno i omezení pohybu v ČR, bylo vládou odsouhlaseno vydání liberačního a stabilizačního balíčku, který již připravilo Ministerstvo financí. Na jeho základě v souladu s § 260 daňového řádu může dojít k prominutí veškerých pokut z pozdně podaných přiznání nebo hlášení a k prominutí poplatků, které jsou spojeny s žádostí o posečkání daně nebo prominutí pokuty. Součástí prominutí je i prominutí příslušenství daně, tj. např. úroků za pozdní platbu daně.

Praktický dopad tohoto balíčku je, že do data 1.7. 2020 nebudou aplikovány žádné sankce za pozdní podání přiznání daně z příjmu, tzn. týká se společností, které nepodávají standartně daňové přiznání v tzv. prodlouženém termínu na základě udělené plné moci daňovému poradci nebo na základě zákonné povinnosti ověření účetní závěrky auditorem.

Nijak se tedy neposouvá termín pro podání přiznání k daním z příjmů fyzických a právnických osob, pokud však fyzická či právnická osoba s termínem pro podání daňového přiznání 1.4.2020 daňové přiznání k dani z příjmů podá nejpozději 1.7.2020, nebude toto opožděné podání sankcionováno pokutou za opožděné tvrzení daně.

Dne 16.3. došlo na základě výše uvedeného odsouhlasení vlády k vydání pokynu D-44 k prominutí úroku z prodlení, úroku z posečkané částky a pokuty za nepodání kontrolního hlášení, kterým se pokyn D-21 k prominutí příslušenství daně rozšiřuje o nový bod související s výskytem koronaviru.

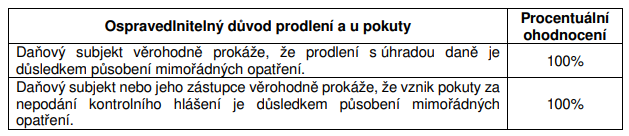

Konkrétně se jedná o následující okolnosti vedoucí k prominutí daně:

O prominutí příslušenství daně nebo pokuty za nepodání kontrolního hlášení musí daňový subjekt požádat formou žádosti.

Zároveň bylo vydáno Rozhodnutí o prominutí příslušenství daně a správního poplatku z důvodu mimořádné události, které je zveřejněné ve Finančním zpravodaji 4/2020, jehož obsah je následující:

Dále krátce v souvislosti s povinností platit zálohy na daň upozorňujeme na standartní možnost podání žádosti o stanovení záloh jinak nebo o zrušení povinnosti platit zálohu a to v souvislosti s vyhlášeným nouzovým stavem v ČR a jeho ekonomického dopadu. Dle sdělení ministryně financí by měli správci daně k těmto žádostem přistupovat velice vstřícně.

Na závěr doplníme stručně informaci o zavedení 3.a 4. vlny EET – s účinnosti od data 1.5.2020, kdy se zavádí 3. a 4. vlna EET, bude ze strany Finančních úřadů a Celní správy zmírněna kontrolní činnost. Současně to bude mít vliv také na ukládání sankcí za včasné nepřipravení evidence, které nebudou po dobu 3 měsíců od její účinnosti, ukládány. Dle sdělení ministryně financí Aleny Schillerové by případné kontroly měly mít jen edukační charakter.

V souvislosti s aktuálním informováním daňových poplatníků byly finanční správou zřízeny speciální webové stránky, na kterých jsou dostupné veškeré nezbytné informace pro daňové poplatníky vyplývající z nouzového stavu vyhlášeného v ČR.

https://www.financnisprava.cz/cs/financni-sprava/media-a-verejnost/nouzovy-stav

Na těchto stránkách naleznete i omezení úředních hodin podatelen, které budou pro veřejnost od 16.3. pouze v pondělí a ve středu od 8:00 do 11:00. V případě potřeby styku s pracovníky finanční správy má být dle sdělení ministryně financí maximálně využíván telefonický nebo elektronický způsob kontaktu.

Situaci pravidelně sledujeme a budeme Vás o dalším vývoji informovat.

Daniela Riegel

Marie Rudolfová

Petr Němec | 22.11.2024

Účetní závěrka 2024 a dorovnávací daně

Marek Toráč | 19.11.2024

Samostatný limit pro zdravotní benefity zaměstnanců

Marek Toráč | 19.11.2024

Navrhované změny u DPP od ledna 2025

Anna Beránková | 19.11.2024

U vícečetných exekucí lze nově zdvojnásobit srážky ze mzdy

Anna Beránková | 19.11.2024

Další změny ve zdaňování zaměstnaneckých akciových plánů?

Marek Toráč | 19.11.2024

Z judikatury: naturální mzdu lze osvobodit od daně z příjmů

Martin Valentovič | 18.11.2024

Důkazní prostředky u nákladů na reklamu z pohledu aktuální judikatury

Jana Shumakova | 12.11.2024

One-Stop-Shop: Snadná správa DPH pro e-shopy expandující do zahraničí

Petra Vaněčková | 6.11.2024

Ze 40 na 251 paragrafů aneb Vše o novém zákonu o účetnictví

Martin Hahn | 5.11.2024

Pilíř 2: Nová směrnice DAC 9 přinese jeden informační přehled