Účetní poradenství

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnostiDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Leoš Horváth | Iveta Hořejší | 14. Června 2022

S nástupem nové „doby Covidové“ a rozšíření pro mnohé z nás dosud neznámé práce na home office, se objevilo téma vhodného nastavení interních kontrol ve společnostech, které dosud fungovaly na „papírové“ bázi a nejen u nich. Mnozí zaměstnanci v této nelehké době prožívali různé složité životní situace. Nezřídka kdy se objevil i vysoký tlak na psychiku, pocit ohrožení, obavy o své zdraví a nejistota být schopen plnit své pravidelné závazky. V této chvíli samozřejmě narůstá riziko podvodného jednání.

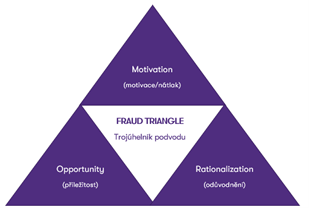

Pojďme si představit v auditu oblíbený nástroj managementu pro předvídání rizika podvodu, tzv. Fraud Triangle - Trojúhelník podvodu. Tento piktogram představuje klíčové prvky, které, pokud nastanou, mohou jednotlivce ve zvýšené míře vést k podvodu.

Motivy jednotlivců jsou různé, ať již z ekonomického hlediska – finanční nátlak, tíživá životní situace a nutnost ji akutně řešit, tak i samotná psychika člověka. Zde hrají významnou roli lidské vlastnosti například chamtivost, či pocit nedostatečného ohodnocení ze strany zaměstnavatele. Jednou z motivací bývá také nátlak ze strany vedení.

Riziko podvodu se zvyšuje u jednotlivce, který má motivaci a dále se mu také naskytne i příležitost ke spáchání podvodu. Například zjištěním neefektivního nastavení interních kontrol při práci v rámci režimu home office. Nebo odhalením mezery v systému. Jednotlivec využívá chybného mechanismu vnitřní struktury v podniku. Je zde tedy nutná reakce na potřeby nastavení v nestandardním pracovním prostředí.

Pokud jdou spolu ruku v ruce motivace a příležitost, nastává již poslední třetí, nezbytná součást podvodu, a to samotná racionalizace podvodu, Tedy ospravedlnění jednotlivce nad provedením podvodu. Že tak činí ve svém vlastním zájmu a zaslouženě a bez ohledu na etické chování. Důvodem může být i snaha pomoci celému pracovnímu týmu a v neposlední řadě i pocit, že ostatním pracovníkům jsou podvody promíjeny, a tedy v pořádku.

Mzdová účetní paní A. přešla z důvodu reakce zaměstnavatele na protiepidemická opatření vlády na práci do režimu home office. Manžel je sezónní zaměstnanec v místním Ski-areálu a nebyla mu obnovena smlouva. Nacházejí se v nelehké životní situaci, je třeba platit hypotéku a přicházejí o polovinu příjmu domácnosti. Zde nastává první část trojúhelníku (motivace/nátlak). Kolegyně paní A., se kterou měly rozdělené pravomoci, onemocněla Covidem a je hospitalizována v nemocnici. Paní A. musí převzít část její agendy, nefunguje princip kontroly 4 očí a narůstá příležitost pro vznik podvodu. Pro založení nového zaměstnance včetně jeho čísla účtu se předpokládá manuální kontrola další osoby. Paní A. ví, že finanční ředitel pan B., který schvaluje měsíční platby za mzdy zaměstnanců, je pracovně velmi vytížený a prakticky jen autorizuje příkaz k úhradě. Druhý prvek podvodného trojúhelníku – příležitost je identifikován. Paní A. je unavená, zpracovává mzdy již několikátý den až do noci. Cítí se nedoceněna za přesčasové hodiny, které nemá se zaměstnavatelem smluvně vyřešené a zde nastává realizace posledního prvku trojúhelníku - odůvodnění činu. Paní A. provádí podvod pomocí „nového zaměstnance“ a zadáním svého bankovního účtu. Nadřízený finanční ředitel pan B. k datu měsíční závěrky neprovádí dostatečně efektivní kontroly k identifikaci podvodu a podepisuje schválení vyplacení měsíčních mezd.

Firmy často nemají nastaveny žádné postupy, jak identifikovat vznik potenciálních podvodů a zaměřují se maximálně na jejich detekci. Důležitou částí by však mělo být již samostatné předcházení a snaha o eliminaci vzniku takovýchto situací. V „době Covidové“, kdy se mnohdy zaměstnanci necítí býti dostatečně propojeni s organizací (práce na dálku, bez osobního kontaktu) by taková prevence zvýšení rizika podvodu měla spočívat ve větší vzájemné komunikaci a informovanosti. Důležitou roli zde hraje i potřeba dát potenciálnímu podvodníkovi jasně najevo, že interní kontroly jsou navrženy a fungují a že v případně pokusu či samotného odhalení získané výhody zdaleka nestojí za následky, které ponese. Je potřebné zvolit strategii zaměřující se na prevenci vzniku podvodu, nedílnou součástí by mělo být samotné pochopení jeho příčin, identifikace oblastí, kde je jeho výskyt nejpravděpodobnější, a zavedení postupů na jejich ochranu.

Mnohé společnosti zasáhl Covid a rozmach home office nepřipravené. Kontroly buď neexistovaly žádné, nebo byly manuální, nebo papírové, a tedy bez možnosti osobní interakce nefunkční. Prakticky za pochodu se vytvářely kontroly automatické a digitalizované. V tomto pokroku spočívá asi největší přínos doby Covidové.

Zanalyzujeme stávající procesy a navržené interní kontroly, posoudíme jejich design i implementaci a navrhneme jejich zlepšení. Umíme pomoci i s digitalizací oběhu, schvalováním a účtováním účetních dokladů, a tedy i eliminací chyb vzniklých přepisem údajů.

Autor: Iveta Hořejší, Leoš Horváth

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnosti

Alice Šrámková | 8.10.2024

IFRS 18 Prezentace a zveřejnění v účetní závěrce

Renata Dudášová | 24.9.2024

Škody na majetku z důvodu živelné pohromy a jejich účetní zachycení

Petra Čechová | 10.9.2024

Schválená Interpretace I-50: Odložená daň a kurzové rozdíly vyloučené ze zdanění

M. Sýkora Horňáková | 15.8.2024

Auditní tým Grant Thornton ovládl důležitý tendr pro EAA

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek