Účetní poradenství

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnostiDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

V říjnu 2016 jsme se na těchto stránkách věnovali novele zákona č. 563/1991 Sb., o účetnictví, která s účinností od 1.1.2016 přinesla významné změny. Jednou z největších bylo zavedení tzv. kategorizace účetních jednotek. Domníváme se, že dva roky po implementaci se většina účetních jednotek s touto změnou úspěšně vypořádala a pojmy mikro, malá, střední či velká účetní jednotka se staly součástí každodenní praxe. Rok 2018 je po roce 2016, kdy bylo nutné určit příslušnou kategorii, druhým významným rokem. Rokem, kdy může poprvé od zavedení kategorizace dojít ke změně kategorie účetní jednotky. Týká se změna kategorie i Vaší společnosti? A jaké další povinnosti s sebou přináší? Než si společně zodpovíme tyto otázky, pojďme si připomenout základní pravidla kategorizace účetních jednotek.

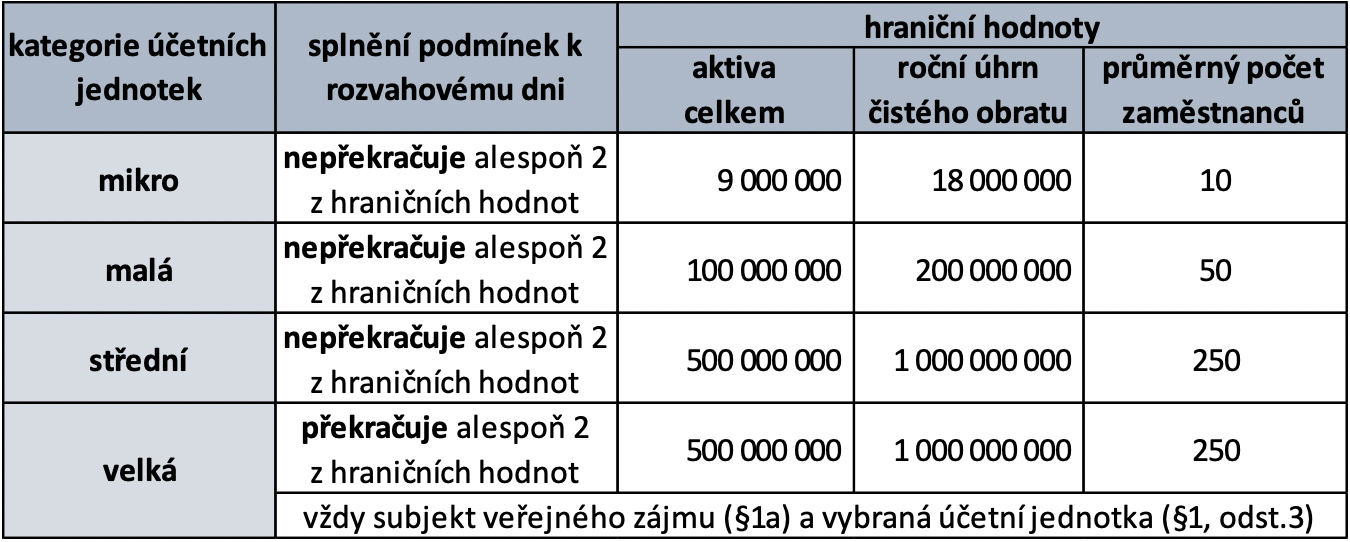

Pravidla pro zařazení účetní jednotky najdeme v § 1a až § 1e zákona č. 563/1991 Sb., o účetnictví. Do které kategorie účetní jednotka spadá, určíme podle následujících kritérií.

Aktivy celkem se rozumí úhrn aktiv zjištěný z rozvahy, tzn. aktiva netto.

Ročním úhrnem čistého obratu se rozumí výše výnosů snížená o prodejní slevy, dělená počtem započatých měsíců, po které trvalo účetní období, vynásobená 12.

Průměrným počtem zaměstnanců se rozumí průměrný přepočtený evidenční počet zaměstnanců podle metodiky Českého statistického úřadu.

Patříte-li mezi účetní jednotky, které ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek překročily nebo přestaly překračovat dvě hraniční hodnoty uvedené výše, máte povinnost změnit od počátku bezprostředně následujícího účetního období kategorii účetní jednotky.

Co to pro Vás znamená? Zařazení do správné kategorie má dopad do povinností souvisejících s účetní závěrkou a jejím zveřejněním. Zároveň může ovlivnit povinnost ověření účetní závěrky auditorem a s tím související povinnost vypracování výroční zprávy. Může mít vliv i na způsoby ocenění majetku společnosti.

Pojďme se tedy blíže podívat na zjednodušení povinností, které se týkají pouze vybraných kategorií účetních jednotek.

Mikro účetní jednotky:

Mikro a malé účetní jednotky:

Mikro a malé účetní jednotky, na které se nevztahuje povinnost ověření účetní závěrky auditorem:

Mikro, malé a střední účetní jednotky, které mají povinnost sestavovat výroční zprávu:

Výše uvedený možný dopad změny kategorie účetní jednotky na způsoby ocenění majetku řeší nový § 61c vyhlášky pro podnikatele, který stanoví následující pravidla. Mikro účetní jednotka měnící kategorii účetní jednotky ocení příslušný majetek reálnou hodnotou. Naproti tomu účetní jednotka, která změnila kategorii na mikro účetní jednotku a oceňovala majetek reálnou hodnotou, ocení příslušný majetek podle §25 zákona o účetnictví.

Změna ocenění proběhne v obou případech k prvnímu dni účetního období, ve kterém dochází ke změně kategorie. Je třeba myslet na to, že se jedná o změnu metody, která by měla být popsána v příloze k účetní závěrce a může mít daňové dopady.

Před zpracováním účetní závěrky tedy nezapomeňte prověřit zařazení své účetní jednotky do správné kategorie. V případě změny kategorie se včas připravte na případné změny ve vykazování, nezapomeňte prověřit možnou změnu povinnosti ověření účetní závěrky auditorem a možnou změnu ocenění majetku.

Nejste si jisti, zda patříte mezi účetní jednotky, kterým v roce 2018 vznikla povinnost změnit kategorii účetní jednotky? Nevíte si rady s povinnostmi, které Vaší společnosti změnou kategorie vznikají? Neváhejte se na nás obrátit, jsme připraveni Vám pomoci.

Renat Habetová & Klára Honzíková

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnosti

Alice Šrámková | 8.10.2024

IFRS 18 Prezentace a zveřejnění v účetní závěrce

Renata Dudášová | 24.9.2024

Škody na majetku z důvodu živelné pohromy a jejich účetní zachycení

Petra Čechová | 10.9.2024

Schválená Interpretace I-50: Odložená daň a kurzové rozdíly vyloučené ze zdanění

M. Sýkora Horňáková | 15.8.2024

Auditní tým Grant Thornton ovládl důležitý tendr pro EAA

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek