Mezinárodní daně

Petr Němec | 17.12.2024

Internetové platformy a pokračování v reportingu dle DAC 7Daně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Fotovoltaické elektrárny patří mezi alternativní zdroje výroby elektrické energie, neboť tyto elektrárny využívají pro výrobu elektrické energie sluneční záření. Tento článek se zabývá vývojem jejich zdanění a odepisováním hmotného majetku fotovoltaických elektráren (dále „FVE“).

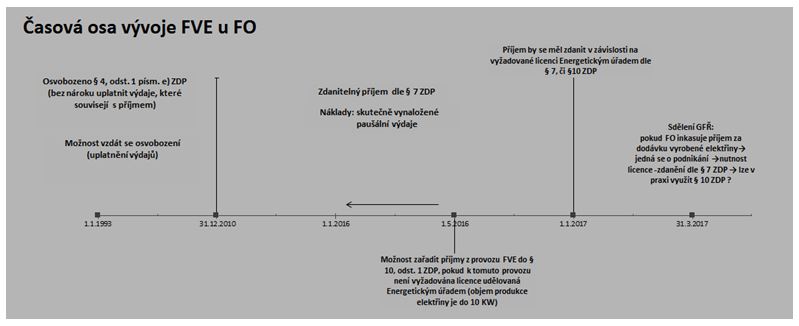

Do konce roku 2010 zákon č. 586/1992 Sb., o daních z příjmu (dále jen „ZDP“) umožňoval osvobodit příjem z provozu mimo jiné i solárních zařízení. Daňové subjekty měly možnost se rozhodnout, zda uplatní, či neuplatní možnost osvobození příjmu z provozu FVE. Tento příjem byl osvobozen v kalendářním roce, ve kterém bylo zařízení uvedeno do provozu a dále bezprostředně následujících pět let. V případě, že se daňový subjekt rozhodl, že uplatní osvobození, dle § 4 odst. 1 písm. e) ZDP neměl již daňový subjekt možnost uplatnit výdaje (§25 odst. 1 písm. i) ZDP), které se vztahovaly k příjmům z provozu FVE.

Daňový poplatník se samozřejmě mohl rozhodnout i pro druhou možnost, tedy neuplatnit osvobození příjmu z provozu FVE. V takovém případě se vzdal osvobození oznámením této skutečnosti správci daně. Pokud se daňový subjekt rozhodl pro tuto možnost, získal tak nárok na uplatnění nákladů, které souvisely s příjmem z provozu FVE.

Od 1. 1. 2011 bylo toto osvobození zrušeno. Rok 2010 byl posledním rokem, kdy byla možnost uplatnit osvobození. Osvobození v tomto případě již nadále nemohly uplatnit ani subjekty, které uvedly alternativní zdroj výroby elektřiny do provozu před rokem 2011, tedy před nabytím účinnosti této novely.

Od roku 2011 příjem z provozu FVE podléhá dani z příjmu právnických i fyzických osob. U právnických osob představuje zdanitelný výnos. V případě fyzických osob se tento příjem zdaňuje dle § 7 odst. 1 písm. c) ZDP jako příjem z jiného podnikání. Tyto příjmy mohou být sníženy, a to buď o:

Pokud roční příjem z provozu FVE je nižší než 6 000 Kč a zároveň má daňový subjekt pouze příjmy ze závislé činnosti (zaměstnání), pak, pokud poplatník nepodá daňové přiznání, takový příjem nebude podléhat zdanění.

Na změnu energetického zákona zákonodárci reagovali změnou zákona o daních příjmu, konkrétně §10 odst. 1 písm. a) ZDP, kde bylo nově uvedeno, že do ostatních příjmů patří též příjem z provozu výroben elektřiny, ke kterému není vyžadována licence udělovaná Energetickým regulačním úřadem. Díky přechodnému ustanovení měly daňové subjekty, kterých se toto ustanovení týkalo možnost, se rozhodnout, zda se za rok 2016 budou řídit již novým ustanovením a zdaní příjmy z provozu FVE dle § 10 ZDP (a případně uplatní osvobození příjmů, které za rok nepřesáhnou 30 000 Kč), či zda je zdaní podle §7 ZDP. Dále pak bylo počítáno s tím, že od roku 2017 se bude postupovat dle nových pravidel a tedy v případě, že daňový subjekt bude mít příjem z provozu FVE, ke kterému není vyžadována licence, bude příjem zdaňovat jako ostatní příjem, dle §10 ZDP. Tento postup má ještě jednu výhodu, a sice to, že ostatní příjmy dle §10 ZDP nepodléhají pojistnému na sociální zabezpečení a zdravotní pojištění.

V roce 2017 nedošlo k žádné novelizaci ustanovení týkající se příjmu z provozu FVE zařízení, nicméně i přesto bylo v březnu zveřejněno na stránkách finanční správy Sdělení Generálního finančního ředitelství (dále jen „GFŘ“). GFŘ je v tomto případě toho názoru, že pro možnost využití zdanění příjmu z provozování FVE dle §10 ZDP není jediným kritériem instalovaný výkon, ale dalším důležitým parametrem je i skutečnost, zda je provozování výroby elektřiny podnikáním. V případě, že výroba elektřiny je provozována jako podnikání, je nutná licence, bez ohledu na to, zda je instalovaný výkon do, či nad 10 kW. GFŘ je toho názoru, že pokud fyzická osoba provozuje výrobu elektřiny a takto vyrobenou elektřinu dodává do elektrické sítě, přičemž za tuto elektřinu inkasuje příjem, jedná se dle energetického zákona o podnikání, a tudíž se takovéto příjmy zdaňují dle §7 ZDP.

GFŘ je naopak názoru, že licence ERÚ není potřeba, pokud daňový subjekt využívá FVE s výkonem do 10 kW a zároveň využívá tuto elektřinu pro svoji spotřebu v rámci ostrovního systému.

Na základě výše zmíněného vzniká absurdní situace, a sice že dle stanoviska GFŘ není v praxi možné vůbec využít § 10 odst. 1 písm. a) ZDP, neboť v případě, že daňový subjekt dostává odměnu za dodání elektřiny vyrobené prostřednictvím zařízení FVE, automaticky spadá do §7 ZDP, a v případě, kdy používá elektřinu pouze pro vlastní spotřebu, v podstatě negeneruje zdanitelný příjem.

Daňové odepisování

Způsob daňového odepisování FVE rovněž historicky prošel vývojem, i když ne tak bouřlivým jako zdanění příjmů z FVE. Pokud poplatník uplatnil osvobození, neměl možnost uplatnit jako náklad odpis zařízení na výrobu elektřiny ze slunečního záření, ovšem po skončení uplatňování osvobození, mohl daňový subjekt započít s daňovým odepisováním, a to z původní ceny tohoto zařízení. V případě, že poplatník neuplatnil možnost osvobození, mohl odpisovat, již od zařazení tohoto majetku do užívání. V každém případě, v době odepisování tohoto zařízení se mohl daňový subjekt rozhodnout mezi rovnoměrným, nebo zrychleným způsobem odepisování s možností nezahájit, nebo přerušit dané odepisování.

Od 1. 1. 2011 byl nově do zákona o daních z příjmu zařazen nový paragraf §30b ZDP, který upravuje odepisování hmotného majetku, který je využíván k výrobě elektřiny ze slunečního záření. Zde je uvedeno, že zařízení FVE, které je klasifikováno produkcí CZ-CPA označené kódem skupiny 27.11, 27.12 a dále v subkategorii CZ-CPA 26.11.22 se odepisuje rovnoměrně bez přerušení a to po dobu 240 měsíců do 100% vstupní ceny. Tyto odpisy se stanoví na celé měsíce, přičemž poplatníkovi vzniká povinnost započít s odepisováním následující měsíc po měsíci, v němž byly splněny podmínky pro odepisování.

Technické zhodnocení daného majetku je upraveno §30b odst. 3 ZDP. V tomto případě poplatník pokračuje v odepisování hmotného majetku ze zvýšené vstupní ceny, která je již snížená o uplatněné odpisy. Odpisování ze zvýšené vstupní ceny poplatník aplikuje od měsíce následujícího po měsíci, v němž bylo technické zhodnocení ukončeno. Musí být odepisováno bez přerušení a to po zbývající dobu, nejméně však po dobu 120 měsíců.

Od roku 2011 mohlo dojít k několika základním situacím a to:

V blízké budoucnosti zatím nejsou plánovány žádné změny ve výše uvedených oblastech. Musíme se tedy nechat překvapit, zda zákonodárce změní znění zákona a pro výše uvedený absurdní výklad ke zdanění příjmů z FVE u fyzických osob již nebude prostor. V případě, že vás toto téma zaujalo, jsme vám k dispozici k případným konzultacím.

Petr Němec | 17.12.2024

Internetové platformy a pokračování v reportingu dle DAC 7

Marek Toráč | 16.12.2024

Zdanění příjmů z prodeje cenných papírů od 1. 1. 2025

Marek Toráč | 16.12.2024

Cestovní náhrady pro rok 2025

Vladimír Toráč | 12.12.2024

Změny ve zdanění zaměstnaneckých akcií, podílů a opcí („ESOP“)

Marek Toráč | 3.12.2024

Povodňové ošetřovné

Marek Toráč | 3.12.2024

Jak se zvýší minimální odvody OSVČ v roce 2025

Petr Němec | 22.11.2024

Účetní závěrka 2024 a dorovnávací daně

Marek Toráč | 19.11.2024

Samostatný limit pro zdravotní benefity zaměstnanců

Marek Toráč | 19.11.2024

Navrhované změny u DPP od ledna 2025

Anna Beránková | 19.11.2024

U vícečetných exekucí lze nově zdvojnásobit srážky ze mzdy