Účetní poradenství

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnostiDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Renata Dudášová | Thao Phuong Nguyen | 10. Října 2023

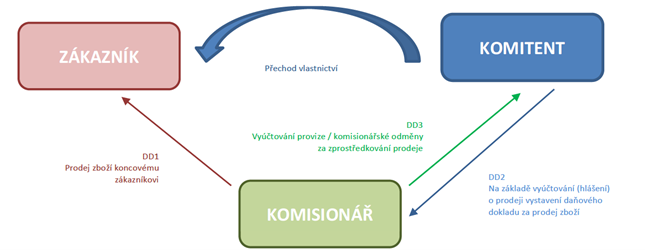

Dnešní článek bude zaměřen na oblast komisionářské smlouvy a její zachycení v účetnictví účetní jednotky. Jedná se o jeden z typů obchodní smlouvy, se kterou se můžeme v praxi setkat.

Komisionářská smlouva je smlouva uzavřená mezi dvěma stranami, kterou se komitent (osoba, která nabízí zboží nebo služby k prodeji) a komisionář (osoba, která je pověřena prodejem zboží nebo poskytnutím služeb jménem komitenta) dohodnou na podmínkách prodeje zboží nebo služeb. Komisionář je touto smlouvou zavázán, že obstará pro komitenta na jeho účet, ale vlastním jménem určitou záležitost, za kterou mu náleží odměna.

Nejčastějším případem, kdy se uzavírá komisionářská smlouva je prodej. Může se jednat o prodej vlastních výrobků, zboží či služeb, kdy je jejich prodej zprostředkováván jiným podnikatelským subjektem. Dokud zboží nebo výrobek není prodán třetí osobě, tj. zákazníkovi, vlastnické právo náleží stále komitentovi. Komisionář se nestává v žádném okamžiku obchodní transakce majitelem daného plnění, ale zastává pozici prostředníka mezi prodávajícím a kupujícím.

Komisionář vystupuje pouze jako zástupce komitenta a jedná na jeho účet. Komisionář nenese podnikatelská rizika ani prospěch z daného plnění. Odpovídá pouze za poskytnutou komisionářskou službu, kterou by měl provést v zájmu komitenta. Komisionář, jak je uvedeno výše, se nestává vlastníkem poskytovaného zboží, popř. poskytovaných služeb a neúčtuje tedy o nich na svých nákladových a výnosových účtech. Do doby prodeje zboží/poskytnutí služby zůstává vlastníkem komitent.

V zákoně č. 563/1991 Sb., o účetnictví v § 7 je mimo jiné uvedeno „účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavena na jeho základě podávala věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky“. Výnosem komisionáře je tedy pouze úplata sjednaná v komisionářské smlouvě, a proto komisionář na svých výnosových účtech zachytí pouze komisionářskou odměnu. Pokud by komisionář zaúčtoval ve svých výnosech celou transakci a současně by daná transakce byla promítnuta v nákladech, došlo by k nadhodnocení jak oblasti nákladů, tak také oblasti výnosů.

V případě, že komisionář převezme zboží od komitenta určené ke komisnímu prodeji do svého skladu, vykazuje toto zboží, pouze na svých podrozvahových účtech.

Problematice Komisionářské smlouvy se věnuje také Národní účetní rada, a to ve své Interpretaci č. I-7.

Pokud byste potřebovali poradit s nastavením a účtováním komisního modelu podnikání, můžeme vám v dané oblasti nabídnou naše služby, mimo jiné poradit v konkrétních případech a navrhnout ta nejvhodnější řešení pro vaši obchodní transakci.

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnosti

Alice Šrámková | 8.10.2024

IFRS 18 Prezentace a zveřejnění v účetní závěrce

Renata Dudášová | 24.9.2024

Škody na majetku z důvodu živelné pohromy a jejich účetní zachycení

Petra Čechová | 10.9.2024

Schválená Interpretace I-50: Odložená daň a kurzové rozdíly vyloučené ze zdanění

M. Sýkora Horňáková | 15.8.2024

Auditní tým Grant Thornton ovládl důležitý tendr pro EAA

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek