DPFO

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznáníDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

V následujícím článku bychom vás chtěli seznámit s vývojem, k němuž došlo od počátku letošního roku v oblasti smluv o zamezení dvojímu zdanění uzavíraných Českou republikou s dalšími státy.

Smlouva o zamezení dvojímu zdanění s Bangladéšem

Dne 15. ledna 2021 vstoupila v platnost nová smlouva mezi Českou republikou a Bangladéšem o zamezení dvojímu zdanění v oboru daní z příjmů a o zabránění daňovému úniku a vyhýbání se daňové povinnosti, která byla podepsána v Praze dne 11. prosince 2019.

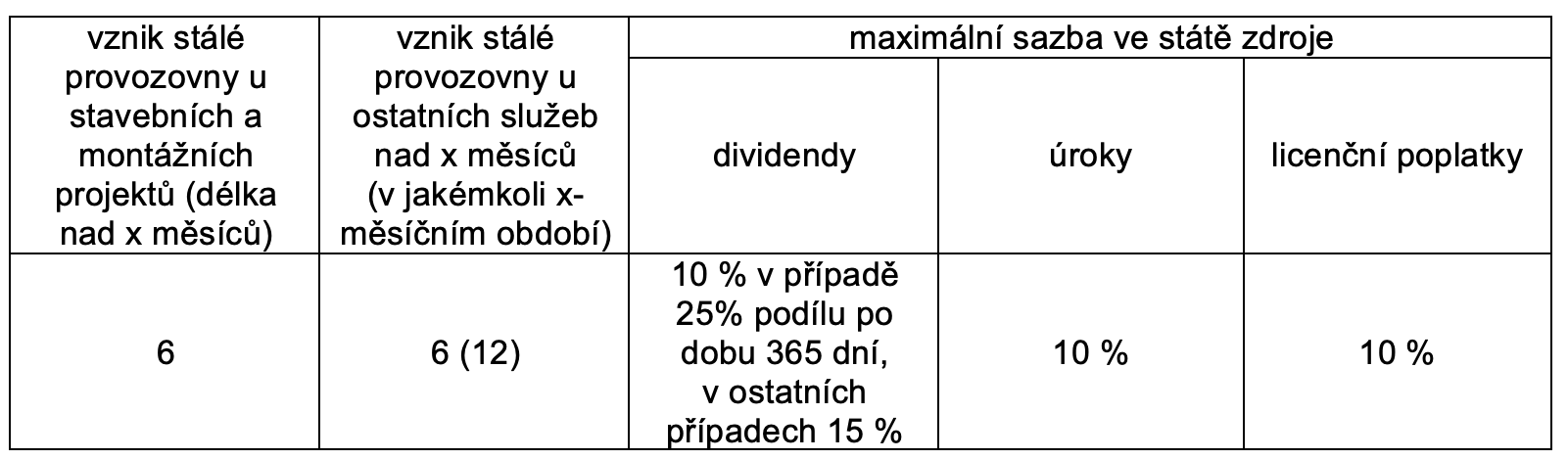

Smlouva svým obsahem v zásadě odpovídá znění modelové smlouvy OECD. Oproti modelové smlouvě však např. za stálou provozovnu výslovně označuje i farmu, plantáž nebo jiné místo, kde jsou vykonávány zemědělské, lesnické nebo obdobné činnosti. Rovněž čl. 12 této smlouvy se vedle licenčních poplatků vztahuje i na poplatky za technické služby, jimiž se pro účely smlouvy rozumí platby za jakékoli služby technického, poradenského nebo technického charakteru. Další důležité parametry smlouvy z hlediska vzniku stálé provozovny a zdanění příjmů z dividend, úroků a licenčních poplatků uvádíme v následujícím přehledu:

V České republice se budou nová pravidla podle této smlouvy poprvé aplikovat na příjmy vyplácené nebo připisované k 1. lednu 2022, jedná-li se o daně vybírané srážkou u zdroje, resp. na příjmy za každý daňový rok začínající 1. ledna 2022 nebo později v případě ostatních daní z příjmů.

Smlouva o zamezení dvojímu zdanění se San Marinem

Dne 27. ledna 2021 byla v Římě podepsána Smlouva mezi Českou republikou a Republikou San Marino o zamezení dvojímu zdanění v oboru daní z příjmu a z majetku a o zabránění daňovému úniku a vyhýbání se daňové povinnosti. Tato smlouva vstoupí v platnost po dokončení legislativního procesu v obou smluvních státech.

Novelizace stávajících smluv

V současné době pokračuje proces novelizace stávajících smluv o zamezení dvojího zdanění v návaznosti na Mnohostrannou úmluvu o implementaci opatření k boji proti snižování daňového základu a přesouvání zisků ve vztahu k daňovým smlouvám (MLI). Novelizace se týká zejména znění preambule jednotlivých smluv, článků upravujících řešení případů dohodou, jakož i článků přiznávajících státům právo odepřít výhody plynoucí z těchto smluv v případě jejich zjevného zneužití. V letošním roce byly zatím tímto způsobem novelizovány dosavadní uzavřené smlouvy s Pákistánem, Chile, Portugalskem, Ruskem, Egyptem, Švýcarskem a Řeckem.

O budoucím vývoji v oblasti smluv o zamezení dvojího zdanění Vás budeme nadále pravidelně informovat.

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznání

Ivana Fujáčková | 25.3.2025

Judikatura NSS k převodním cenám: Ztráty a možné daňové dopady v rámci skupin podniků

Vladimír Toráč | 25.3.2025

Z judikatury: Nejvyšší správní soud opět bojuje se švarcsystémem

Anna Beránková | 25.3.2025

Jednotné měsíční hlášení zaměstnavatele: Konec zbytečné administrativy od roku 2026?

Anna Beránková | 25.3.2025

Elektronická autorizace cest: Na co si dát pozor při cestě do Spojeného království?

Martin Hahn | 11.3.2025

Novela zákona o dorovnávacích daních „teprve“ ve 2. čtení v Poslanecké sněmovně

Jaroslava Půtová | 11.3.2025

Daňové echo aneb moderní přístup ke správě daní v České republice

Vladimír Toráč | 11.3.2025

Z judikatury: Hrozí prodejci uměleckých děl doměření daně při prodeji obrazů ze soukromé sbírky?

Vladimír Toráč | 4.3.2025

Příjmy ze zaměstnaneckých akciových a opčních programů – změny ve zdanění

Alice Šrámková | 25.2.2025

Seriál: Nový zákon o účetnictví - Díl II.