Analýza

Verdict

Vladimír Toráč | 30.1.2025

GT verdict: Kdo je zvýhodněn aneb OSVČ vs. zaměstnanciDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

| 8. Prosince 2017

Původně jsme očekávali, že nás od 1.1.2018 bude čekat celá řada změn v pracovně – právních vztazích. Novela zákoníku práce se ale před volbami zasekla ve 2. čtení, a tak její další osud už bude v rukou nově ustavené sněmovny. Proto budou pro zaměstnance a zaměstnavatele zajímavé spíše schválené dílčí změny jiných zákonů. Některé jsou účinné od 1.1.2018, jiné vstoupily v platnost už v roce 2017, ale připomeneme si je zejména v souvislosti s vypořádáním daně z příjmů za rok 2017. Pokud se některé z novinek týkají i Vaší mzdové účtárny a potřebujete podrobnější informace, neváhejte se obrátit na naše specialisty.

Změny ve zdanění příjmů

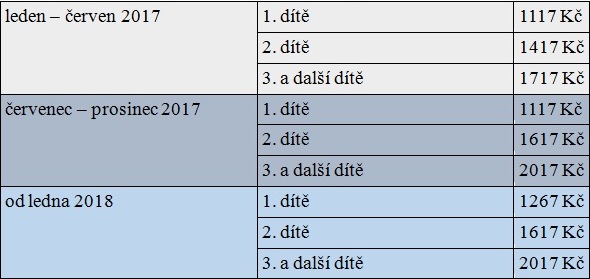

Děti

Už v průběhu roku 2017 došlo ke zvýšení slev na 2. dítě (z 17 004 Kč na 19 404 Kč ročně) a na 3. a další dítě (z 20 604 Kč na 24 204 Kč ročně). Nové měsíční slevy mohly být uplatňovány od července 2017, v rámci ročního zúčtování daně (nebo přiznání) však lze vyšší slevu uplatnit za celý rok 2017 a přeplatek na dani za první pololetí získat zpět.

Zdá se nelogické dělat takové změny v průběhu roku, je to administrativně náročné, ale populární téma zasahující širokou produktivní veřejnost. Za letošní rok bude vyúčtování požadovat téměř každý, aby slevu dodatečně uplatnil.

Od 1.1.2018 dochází dále ke zvýšení slevy na 1. dítě, a to z 13 404 na 15 204 Kč (ročně).

Přehled vývoje měsíčních částek daňového zvýhodnění

Držitele průkazu ZTP/P, invalidé

Změnil se rozhodný okamžik pro vznik nároku. Nevznikne až v okamžiku vydání průkazu či zahájení výplaty invalidního důchodu, ale už v okamžiku, kdy úřad o vydání rozhodne. Tím bude odstraněna „nespravedlnost“, která vzniká v důsledku různě velké formální časové prodlevy mezi rozhodnutím o nároku a vydáním karty nebo zahájením výplaty.

Totéž bude platit i pro případ slevy na vyživovanou manželku, která je držitelem průkazu ZTP/P a stejně tak slevy na takovéto dítě.

Srážková daň z příjmů do 2 500 Kč

Doposud jsme byli zvyklí zdaňovat tzv. srážkovou daní příjmy z dohod o provedení práce u těch zaměstnanců, kteří nepodepsali prohlášení k dani a jejichž příjem nepřevýšil 10 000 Kč za měsíc.

Nově se srážková daň bude týkat i příjmů z jiných vztahů (pracovní smlouvy, dohoda o pracovní činnosti), pokud zaměstnanec nepodepsal prohlášení a jeho příjem v měsíci nepřesáhl 2 500 Kč.

Školkovné – změna v posuzování

Nově se jako daňová úleva uplatní podle akruálního principu jako v podvojném účetnictví. Školkovné vynaložené na dané zdaňovací období, nikoliv zaplacené v daném zdaňovacím období.

Penzijní připojištění

Ke změně došlo již od 1.1.2017, zabývat se důsledky ale budeme až počátkem roku 2018 při ročním zúčtování daně za rok 2017. Potvrzení o zaplacených příspěvcích nově musí obsahovat ne celkovou zaplacenou částku, ale jednotlivé měsíční příspěvky, aby bylo možné zjistit částku daňového odpočtu.

Odběr krve a kostní dřeně – ocenění pro účely odpočtu ze základu daně

Bezúplatný odběr krve nebo jejich složek, které si může dárce odečíst od základu daně z příjmů, se nově oceňuje vyšší částkou (3.000 Kč místo 2.000,- Kč). Byla zavedena nová odčitatelná položka ve výši 20.000,- Kč, a to za odběr krvetvorných buěk (kostní dřeně). Odpočty od základu daně v této výši lze uplatnit už v ročním zúčtování daně za rok 2017.

Prohlášení k dani – elektronicky?

Novelou zákona o dani z příjmů bylo výslovně umožněno, aby prohlášení k dani (tzv. růžový formulář), mohli zaměstnanci učinit i elektronicky. Finanční správa je poněkud ve zpoždění, a tak teprve koncem října 2017 zveřejnila pokyn, který upřesňuje, jak si úředníci takové prohlášení představují. Samostatně jsou nadále definovány formuláře pro prohlášení na další zdaňovací období a pro žádost o roční zúčtování daně. Bylo zveřejněno, jak mají vypadat formuláře v papírové podobě a k prohlášení na rok 2018 také struktura xml souboru pro elektronické podání.

Aby mohl zaměstnavatel sbírat prohlášení zaměstnanců v elektronické podobě, musí zajistit důkazy o tom, kdo a kdy prohlášení učinil a co bylo jeho obsahem. Např. se tedy může zaměstnanec přihlásit svými jedinečnými přístupovými údaji do softwarového systému zaměstnavatele a zde vyplnit požadované informace a potvrdit jejich pravdivost a správnost. I my pro Vás chystáme novinku v této oblasti, nechte se překvapit.

Vladimír Toráč | 30.1.2025

GT verdict: Kdo je zvýhodněn aneb OSVČ vs. zaměstnanci

Alice Šrámková | 28.1.2025

Seriál: Nový zákon o účetnictví - Díl I.

Anna Beránková | 28.1.2025

Nová pravidla pro cizince žijící ve Spojeném království

Martin Hahn | 28.1.2025

Dorovnávací daně (Pillar 2) – Vývoj na půdě OECD a v ČR

Marek Toráč | 28.1.2025

Příjmy z kryptoaktiv budou osvobozeny od daně

Anna Beránková | 14.1.2025

Jednotné měsíční hlášení zaměstnavatelů nahradí až 25 formulářů najednou

Marek Toráč | 13.1.2025

Nový rok, nová pravidla. Zorientujte se v důležitých změnách ve mzdovém účetnictví a DPFO

Marek Toráč | 17.12.2024

Cestovní náhrady pro rok 2025

Petr Němec | 17.12.2024

Internetové platformy a pokračování v reportingu dle DAC 7

Marek Toráč | 16.12.2024

Zdanění příjmů z prodeje cenných papírů od 1. 1. 2025