DPFO

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznáníDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Vladimír Toráč | Kristýna Marková | 30. Ledna 2025

Vysoké daňové zatížení práce v České republice navzdory tomu, že máme jednu z nejnižších sazeb daně z příjmů fyzických osob v Evropě, je opakovaně potvrzováno srovnávacími daňovými statistikami OECD. Kamenem úrazu českého daňového systému je zavedená tradice vysokých odvodů na zdravotní a sociální pojištění (v dalším textu též „sociálních odvodů“). K významnému snížení sazeb sociálního pojištění došlo naposledy před 15 lety v souvislosti s tzv. ekologickou daňovou reformou. Od těch dob se výše odvodů z příjmu ze zaměstnání změnila pouze lehce na straně zaměstnavatele. V současné době čelíme navýšení sazby sociálního pojištění zaměstnanců a navýšení základny pro odvod pojištění u podnikatelů. Co je velkou nevýhodou těchto tzv. skrytých daní je, že absentují od jakékoliv možnosti uplatnit si z těchto odvodů odpočty nebo slevy a že nepodléhají progresi, což v praxi znamená nízké odvodové zatížení poplatníků s vysokými příjmy, a naopak vysoké odvodové zatížení poplatníků s nízkými příjmy.

Nejčastější formou výdělečné činnosti v naší zemi je zaměstnání nebo živnostenské podnikání. Proto v kontextu doby, ve které se nacházíme a vysoké odvodové zátěže, vyvstává otázka, zda je vhodné uvažovat o volbě mezi těmito aktivitami. V tomto článku se proto pokusíme shrnout řadu užitečných ekonomických úvah včetně praktického srovnání daňového zatížení příjmu v obou variantách. To vše v kontextu platné daňové i pracovněprávní legislativy.

Pro srovnání, zda je výhodné nechat se zaměstnat nebo podnikat, musíme vycházet ze zázemí, které nám přinesla náročná doba posledních čtyř let. Během této doby došlo z důvodu nepříznivé ekonomické situace naší země ke změně rozpočtové politiky státu. Fiskální a měnová stimulace ekonomiky společně s řadou opatření v oblasti daní, která nesouvisela s pandemií, měly za následek negativní dopad na celkový veřejný dluh. Mezi významná daňová opatření patřilo zrušení solidárního zvýšení daně, zrušení superhrubé mzdy, zavedení paušální daně pro OSVČ či zrušení daně z nabytí nemovitých věcí. Všechny jmenované změny měly dopad do daní počínaje rokem 2021, tedy v době, kdy se naše země vypořádávala s pandemií covid-19. Na jednu stranu tyto změny znamenaly pomoc občanům v tíživé situaci, na stranu druhou ovšem zapříčinily vážný dopad na snížení příjmů státního rozpočtu. Opatření spojená s válkou na Ukrajině měla za následek další růst vládních výdajů a vysoká inflace zase růst cen energií, potravin a nákladů na bydlení. To vše dohromady vedlo k finálnímu útlumu ekonomické aktivity obyvatelstva. Naše ekonomika stála před problémem s trhem práce a začala se také připomínat dlouhodobě opomíjená potřeba reformy důchodového systému. Do toho ještě připočtěme vyčerpané zdravotnictví po turbulentní době covidové a otázku udržitelnosti stávající výše výdajů v sociálních systémech.

Reakce vlády na ekonomickou situaci přišla záhy v podobě tzv. konsolidace veřejných financí. Řešením všech jmenovaných problémů měl být zásah do nejvýznamnější položky příjmové strany rozpočtu – daní. Otázkou bylo, zda změny budou dostatečně razantní a pomohou. Cílem daňového konsolidačního balíčku bylo pokrýt zvýšené výdaje, ale také upravit náš tzv. daňový mix, tedy skladbu daní. Již dlouhodobě nám je ze strany mezinárodních institucí doporučováno klást důraz na zdanění spotřeby či držby nemovitostí, jakožto skrytých, resp. lépe veřejně akceptovatelných nástrojů k navýšení příjmů státního rozpočtu. Ozdravnými opatřeními došlo k 2% navýšení sazby daně z příjmů právnických osob, které bylo následováno masivními změnami v oblasti zdanění zaměstnaneckých benefitů. Odvody na sociální pojištění také rostou, ať už prostřednictvím zvýšení sazeb na pojistné placené zaměstnanci, tak i postupným každoročním navyšováním minimálního vyměřovacího základu pro pojistné OSVČ až do roku 2026 na cílených 40 % průměrné mzdy. Celkový vliv opatření z konsolidačního balíčku bude teprve vyhodnocován zpětně, nicméně připravme se, že neoblíbená restriktivní politika naší vlády může ještě nějakou dobu pokračovat.

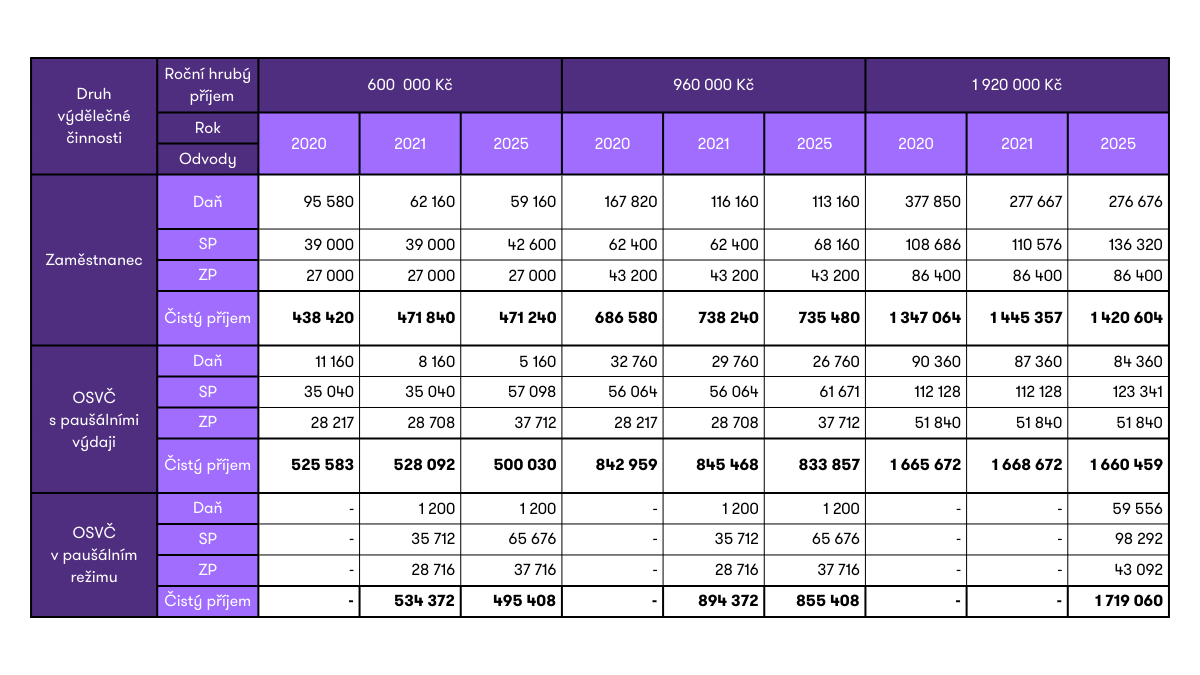

Nejčastěji se v českých podmínkách potkáváme se zaměstnancem nebo s živnostníkem s výdajovým paušálem 60 % (v článku také označován jako „OSVČ“ nebo „podnikatel“). Ilustrativní tabulka zobrazuje vliv odvodů na čistý příjem zaměstnance a živnostníka v kontextu daňových změn v letech 2020, 2021 s výhledem do roku 2025. Z tabulky můžeme vyčíst vliv tří důležitých daňových změn. První z nich je zrušení solidárního zvýšení daně ve prospěch zavedení druhého daňového pásma (progrese). Druhým je zrušení superhrubé mzdy u zaměstnance a třetím zavedení institutu paušální daně pro OSVČ.

Čísla také odrážejí zvýšení sazby pojistného na sociální zabezpečení či změny v minimálním vyměřovacím základu pro pojistné na zdravotní pojištění. Aby byl dopad na čistý příjem zaměstnance a OSVČ srovnatelný, uvažujeme příjem na roční bázi, a to ve třech úrovních. Měsíčně se pohybujeme v částkách 50 tis. Kč, 80 tis. Kč a 160 tis. Kč.

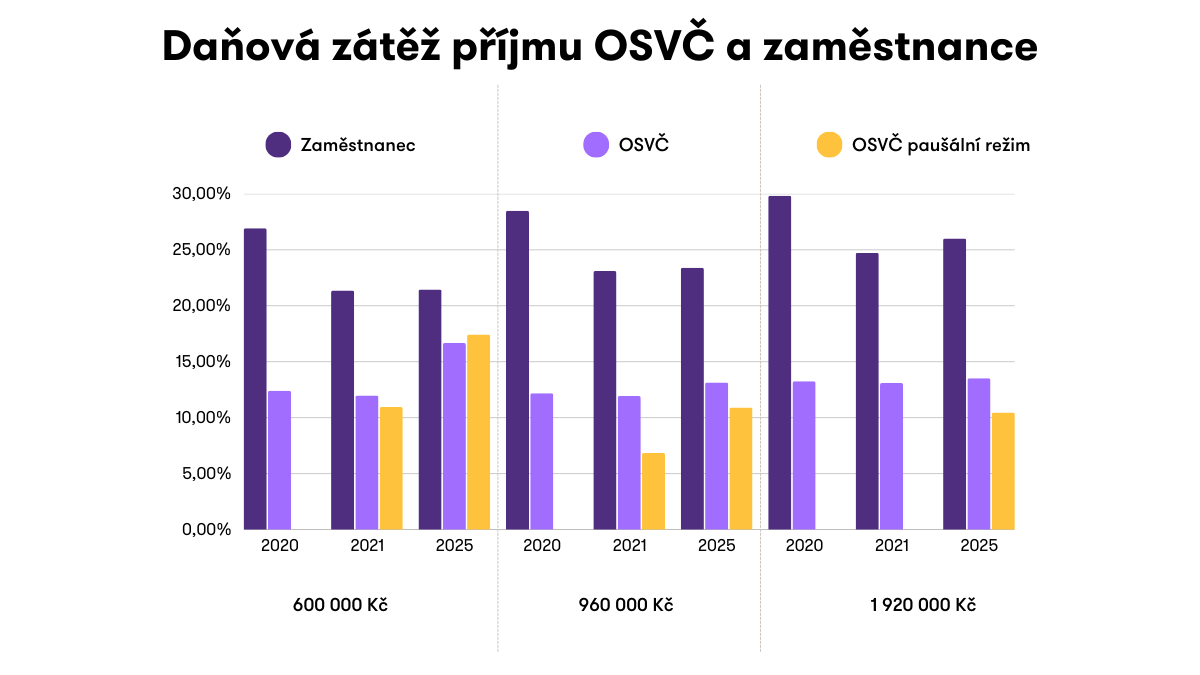

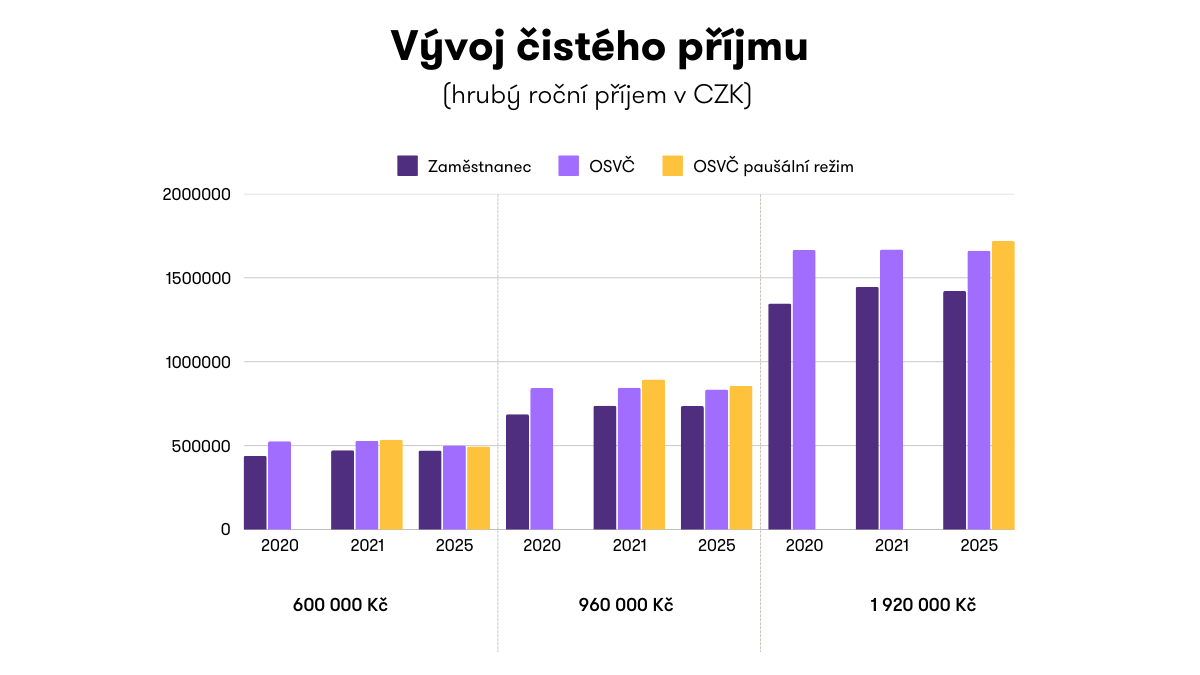

Dopad odvodů na čistý příjem je z čísel patrný hned na první pohled. Pokud by nás kromě rozdílu v čistém příjmu zajímaly také změny v daňové zátěži příjmu zaměstnance a OSVČ, je praktické porovnat daně a odvody vůči celkovému hrubému příjmu (dále jen „daňová zátěž“). Můžeme tak lépe odpovědět na otázku, zda se vlivem změn daňová zátěž obou výdělečných aktivit v čase přiblížila nebo naopak oddálila.

Vidíme, že daňová zátěž příjmu zaměstnanců v důsledku zrušení superhrubé mzdy a nahrazení solidárního zvýšení daně progresivním zdaněním se dvěma pásmy klesla během sledovaných let o zhruba 5 %. V důsledku zvýšení sazby pojistného na 7,1 % a významného navýšení maximálního vyměřovacího základu pro odvod pojistného v posledních dvou letech celková odvodová zátěž zaměstnanců naopak mírně vzrostla. Poměr sociálních odvodů na celkové daňové zátěži se zvyšuje.

Z našeho ilustrativního příkladu plyne, že deklarovaný cíl postihnout vysokopříjmové subjekty solidárním zvýšením daně, resp. progresivním zdaněním, nemá na podnikatele s celkem vysokou úrovní příjmů významný dopad. Nízký základ daně díky možnosti uplatnit vysoké paušální výdaje tak zůstává nepřekonatelnou výhodou podnikání. Vliv na navýšení celkové odvodové zátěže podnikatele bude markantní v roce 2025, kdy jeho čistý příjem z podnikání bude nižší v důsledku konsolidačního balíčku. Z příkladu je patrný dopad navýšení vyměřovacího základu pro výpočet sociálního pojištění z historických 50 % na 55 % základu daně. Podnikatel s relativně nízkými příjmy má tak v důsledku tohoto navýšení povinnost odvést sociální pojistné z daleko vyššího vyměřovacího základu, než je jeho skutečný vyměřovací základ. Skokový nárůst průměrné mzdy v letech 2021-2022 a 2023-2024 navíc zapříčinil zvýšení základny pro výpočet minimálního vyměřovacího základu i pro odvod zdravotního pojištění. To má dopad zejména na roční příjmy v úrovni do 600 tis. Kč, kde minimální vyměřovací základ na zdravotní pojištění nutí podnikatele odvádět mnohdy z vyšší základny, než je jejich skutečný příjem.

Oproti zaměstnání je daňová zátěž příjmu OSVČ výrazně nižší i když postupem let se mírně k daňové zátěži příjmů zaměstnanců přibližuje. Podnikatel s ročním příjmem 600 tis. Kč má dokonce v roce 2025 daňové zatížení příjmu jen o necelých 5 % nižší než zaměstnanec. U vyšších příjmů je pak rozdíl daňové zátěže v průměru kolem 11–12 %.

Co se týče paušální daně, pak v roce 2021, kdy byla zavedena, byl tento režim velmi zvýhodněn oproti běžnému režimu – z grafu je patrné, že nejvíce z paušální daně mohli těžit OSVČ s příjmy v úrovni 960 tis. Kč ročně. Toto zvýhodnění bylo následně novelou zmírněno zavedením tří pásem pro paušální zálohy. Přesto je daňová zátěž OSVČ v paušálním režimu cca o 2-5 % nižší než OSVČ v běžném režimu, zejména při vyšších příjmech.

Při srovnání paušálního režimu se zaměstnáním je nicméně rozdíl v daňové zátěži markantní. Podnikatel s ročním příjmem ve výši 1 920 tis. Kč, což odpovídá měsíčnímu příjmu 180 tis. Kč, může mít v roce 2025 daňové zatížení příjmu až o 15 % nižší, než kdyby byl zaměstnán.

Ještě pro úplnost je třeba zmínit, že o paušální dani by podnikatel v roce 2025 měl uvažovat, pokud má malou kapacitu na složitou administrativu, má minimální či žádné daňové odpočty nebo slevy na dani a jeho hrubý roční příjem se pohybuje mezi 680 tis. Kč – 2 mil. Kč. V takovém případě se paušální režim podnikateli významně vyplatí na celkových odvodech. Nicméně pozor na dopad na důchod, který bude v případě paušální daně nižší, neboť vyměřovací základ v paušálním režimu je ve většině případů nižší než skutečný vyměřovací základ.

Lze shrnout, že daňová zátěž příjmů zaměstnanců a podnikatelů se během let vzájemně přibližuje, i když podnikatelé jsou díky daňovým nástrojům stále ve značné výhodě oproti zaměstnancům. Nůžky se však mezi oběma kategoriemi ekonomicky aktivních občanů dále nerozevírají, ba naopak špičky ostří se k sobě mírně přibližují. Z výpočtu plyne, že podnikatel s příjmem 80 tis. Kč nebo 160 tis. Kč měsíčně má významně nižší daňovou zátěž než zaměstnanec se stejným hrubým příjmem, a proto se nelze zaměstnancům divit, že zvažují, zda nezměnit své výdělečné aktivity ve prospěch podnikání a pohybovat se v zóně švarcsystému.

Jak je to ale s dalšími ekonomickými faktory, které mohou mít vliv na rozhodování, která z variant je výhodnější? Je tu řada oblastí nad rámec efektivní daňové zátěže, které je potřeba zvážit. Níže uvádíme alespoň ty nejvýznamnější, i když ve velké míře záleží také na subjektivních faktorech, které ve své komplexnosti úplně postihnout nelze.

V praxi se setkáváme s řadou faktorů, které občany nakonec vedou k rozhodnutí stát se OSVČ. Mohou to být nejen vnitřní pohnutky zaměstnance, ale také vliv samotného zaměstnavatele, který z důvodu vysokých nákladů na práci donutí zaměstnance pracovat mimo pracovněprávní vztah a pracovat tzv. „na sebe“.

Švarcsystém lze definovat jako nelegální zaměstnání formou zastření faktického pracovněprávního vztahu jinou smlouvou. Nelegální práci definuje zákon č. 435/2004 Sb., o zaměstnanosti jako výkon závislé práce fyzickou osobou mimo pracovněprávní vztah.

Výkon práce na základě smluv uzavřených podle obchodního nebo občanského zákoníku není v českých podmínkách úplně vyloučen, ale pokud výkon dané práce naplňuje znaky a podmínky závislé práce nebo se jedná o typické profese, které jsou vykonávány v zaměstnaneckém poměru, hrozí dle zákona o zaměstnanosti překlasifikace takového vztahu na závislou práci se sankčními důsledky jak pro zaměstnance, tak pro zaměstnavatele. Nutno upozornit, že nově nehraje roli délka výkonu této práce pro posouzení toho, zda se jedná o nelegální práci. Odpadá tedy jeden z nejčastějších argumentů zaměstnavatele o krátkodobé povaze výkonu činnosti pracovníka, který inspektorát práce často poslouchal při svých kontrolách.

Judikatura Nejvyššího správního soudu také zmiňuje, že k posouzení právního vztahu mezi dvěma subjekty jako podnikatelské činnosti musí být splněna nejen podmínka obojetného charakteru činnosti (tj. práce není čistě závislá, ale vykazuje i znaky nezávislosti), ale i podmínka dobrovolnosti, tj. absence donucení. Pokud by tedy vyšlo najevo, že byl zaměstnanec donucen k výkonu činnosti jako OSVČ, inspektorát práce by takový stav posoudil jako výkon nelegální práce, i kdyby povaha této práce byla obojetného charakteru. Pozor také na nový trend v soudní judikatuře, která vyvozuje osobní odpovědnost vedoucích pracovníků za švarcsystém ve firmě.

Z pohledu daní a pojistného není v současnosti problém švarcsystému tak významný, jak býval dříve, ale i tak je potřeba mít se na pozoru u aktivit, které bývají typicky vykonávány v zaměstnaneckém vztahu (např. práce v supermarketu). Víceméně díky propracované judikatuře v tomto směru finanční správa v současné době akceptuje svobodnou vůli stran zvolit si, zda vstoupí do pracovněprávního nebo obchodněprávního vztahu, a dle tohoto rozhodnutí pak akceptuje zvolený režim zdanění příjmů z daných aktivit.

Zaměstnání oproti podnikání přináší zaměstnanci řadu plnění-benefitů, které zaměstnavatel poskytuje svým zaměstnancům vedle mzdy. Tyto benefity nejen posilují sounáležitost zaměstnanců s firmou a motivují zaměstnance k lepšímu nebo alespoň stabilnímu výkonu, ale také významným způsobem zpříjemní zaměstnanci či jeho rodinným příslušníkům život, resp. snižují jejich soukromé výdaje. Zaměstnanci ocení jak benefity, které spadají v dnešní době do standardního doplňku k jejich zaměstnaneckému příjmu, tak i benefity neobvyklé s možností vybrat si dle svých potřeb. Mezi typické benefity patří například příspěvek na stravování nebo na produkty spoření na stáří, flexibilní pracovní doba, školení, teambuildingy či večírky pořádané zaměstnavatelem. Obvyklým benefitem také začíná být home-office. Nadstandardní benefity zahrnují třeba přechodné ubytování, služební vozidlo i pro soukromé účely nebo benefity z kategorie volnočasových aktivit typu kultura, zdraví, vzdělávání (tj. soukromá zdravotní péče, rekreace, školné pro zaměstnance či jeho děti aj.). V dnešní době je celá škála možností, které zaměstnavatel a zaměstnanec v této oblasti mají. Z pohledu daní a pojistného jsou benefity ošetřeny tak, aby zůstávaly pro zaměstnance výhodou, a to i po zákonných omezeních daných konsolidačním balíčkem, kdy byla na volnočasové benefity zavedena limitace ve výši poloviny průměrné mzdy za rok a pro zdravotní benefity ve výši jedné průměrné roční mzdy. Většinou by benefity pro zaměstnance neměly mít dodatečné daňové dopady, resp. zaměstnavatelé se snaží pohybovat v částkách limitovaných zákonem, aby omezily své náklady na pojistné.

Na druhou stranu podnikatel má také možnost investovat své volné finanční prostředky do osobních výhod, a to nejspíš i efektivněji a přiléhavěji než zaměstnavatel. Stále však investuje ze svého disponibilního příjmu, zatímco zaměstnanec benefity získává nad rámec své pravidelné mzdy „zdarma“.

Další významnou oblastí, kterou je třeba zvážit při rozhodování mezi zaměstnáním a podnikáním, jsou tzv. pojistky ochrany pracovního práva. Tato opatření zohledňují jak pracovní, tak i osobní situaci zaměstnance a jsou zákonem vymahatelná. Vyplývají ze zákoníku práce a jsou přirovnávána k pojistce, neboť k nároku na jejich výplatu dochází v momentě, kdy nastane definovaná událost. Jedná se o tzv. benefity ve mzdové oblasti, mezi které patří např. příplatky za práci přesčas, za noční práci, za práci ve svátek či o víkendech, ve ztíženém pracovním prostředí, za pracovní pohotovost. Nadstandardní mzdovou výhodou oproti podnikání je dále také placená dovolená, výpovědní doba včetně odstupného, odškodnění při pracovním úrazu, cestovní náhrady v případě pracovních cest, náhrady výdajů při přijetí do zaměstnání nebo v případě dočasného přidělení aj.

Zaměstnavatel má kromě zákoníku práce povinnost řídit se i obsáhlou legislativou z oblasti bezpečnosti a ochrany zdraví zaměstnanců při práci (tzv. „BOZP“). Díky této povinnosti je pracovní prostředí a podmínky pro výkon práce zaměstnance, včetně dopadů na jeho zdraví daleko více sledováno než u podnikatele, který tato rizika nese na vlastní odpovědnost.

Kromě toho má zaměstnanec díky povinným sociálním odvodům ze mzdy jednodušší přístup k dávkám nemocenského pojištění jako jsou ošetřovné či dlouhodobé ošetřovné, nemocenská, peněžitá pomoc v mateřství nebo otcovská. Podnikatel se na nárok na výplatu těchto dávek musí dopředu vědomě připravit dobrovolnými platbami nemocenského pojištění.

Zaměstnanec nese nižší riziko ztráty trvalosti svého příjmu oproti podnikateli, neboť jeho příjem je de facto právními „pojistkami“ chráněn na rozdíl od příjmu podnikatele. Ovšem tyto pojistky jsou tak drahé, že ani zaměstnavatel a ani sociální systém nechce tyto náklady nést, a proto bývají přeneseny do mzdy zaměstnance. Zaměstnanec zvolí bezpečnou variantu zaměstnání s tím, že myslí na to, že v případě nemoci nebo úrazu bude příjmově zabezpečen. Důsledkem zajištění rizika ztráty příjmu však je, že jeho současný disponibilní příjem je nižší, protože zaměstnavatel pomyslně tvoří rezervu na tato rizika z jeho mzdy tím, že stanoví mzdu na nižší úrovni. Zaměstnanec si tak svým způsobem sám předplácí ochranu svých osobních rizik a možná si to ani ne vždy plně uvědomuje.

Pojistky ochrany pracovního práva, resp. sociálního zabezpečení tím pádem výrazně prodražují mzdu zaměstnance. Mzda zaměstnance je tak zatížena náklady sociálního systému, náklady zaměstnavatele na udržení kontinuity jeho mzdy v případě „pojistných“ událostí a též náklady zaměstnavatele na BOZP.

Podnikatelé také nesou na svých bedrech řadu osobních a ekonomických rizik. Jelikož nebenefitují z uvedených ochranných mechanismů, čelí rizikům z oblasti finanční nejistoty při náhlých osobních nebo zdravotních situacích, nejsou chráněni v případě ztížených pracovních podmínek atd. Nicméně v důsledku toho, že dobrovolně tato rizika nesou, není jejich příjem zatížen tolik jako příjem zaměstnanců a je tím pádem vyšší.

Problémem bývá, když podnikatelé příliš nehledí do budoucnosti a nevytváří rezervu na budoucí náhlé situace. To, že netvoří úspory a překračují tak často své skutečné možnosti na úkor budoucnosti, fakticky jen odráží, že nejsou v tomto směru zajištěni jako zaměstnanci, kteří jsou v podstatě systémem k takovému chování donuceni.

Zaměstnanec na první pohled nemusí rozklíčovat, že výše jeho mzdy je ovlivněna řadou dalších nákladů jeho zaměstnavatele. Kromě zmíněných odvodů na zdravotní a sociální pojištění, které zaměstnavatel jak za zaměstnance, tak za sebe do systému odvádí, to jsou také provozní a režijní náklady zaměstnavatele na zajištění jeho podnikatelských aktivit. Například opravy, údržba majetku, náklady na suroviny, nájemné, administrativní výdaje, energie, pojištění, úklid prostor, osobní náklady zahrnující mzdy a sociální odvody dalších pracovníků, odměny členům statutárních orgánů, odměny akcionářům atd. Podnikatel na rozdíl od zaměstnance může dopady těchto nákladů na svůj příjem korigovat a snadno plánovat a rozhodovat o podnikatelském riziku, které je ještě ochoten nést, popřípadě zvážit nevýnosnost podnikání a ukončit své aktivity. Má tak větší pravomoc rozhodovat o výši svého disponibilního příjmu než zaměstnanec. Nezapomínejme však na to, že podnikatelé na druhou stranu ručí za své podnikání celým svým majetkem a jejich příjem závisí na platbách od obchodních partnerů. Zaměstnanec je od takového vlivu oproštěn, neboť jemu je mzda garantována zákoníkem práce bez ohledu na proplacené zakázky jeho zaměstnavatele.

Podnikatelé jsou zproštěni od odvodů záloh na daň na měsíční bázi (nejsou-li v paušálním režimu), což také jejich disponibilní příjem zvyšuje. Navíc možnost uplatnit výdaje proti svému příjmu při stanovení ročního základu daně poskytuje podnikateli další manévrovací prostor, jak se svými penězi naložit. Takovou možnost zaměstnanci nemají. Především v oborech, ve kterých jsou skutečné výdaje velmi nízké (např. služby účetnictví), způsobuje možnost uplatnit si vysoké paušální výdaje velký prostor k dalším investicím uvolněných finančních prostředků.

Další výhodou podnikání je, že náš důchodový systém založený na průběžném financování bohatě pokrývá nízký důchod podnikatelů prostřednictvím odvodů zaměstnanců a zaměstnavatelů. Právě jejich odvody totiž tvoří většinu příjmů českého systému důchodového pojištění. Současní zaměstnavatelé tak svým vysokým pojistným zatížením dotují důchody stávajících důchodců, tedy i podnikatelů, kteří do důchodového systému přispívají méně díky konstrukci jejich vyměřovacího základu pro odvod důchodového pojištění.

Osobní vyměřovací základ pro výpočet důchodu zaměstnance vychází z průměru měsíčních hrubých výdělků zaměstnance za rozhodné období. Osobní vyměřovací základ podnikatelů pro výpočet důchodu vychází z průměrů ročních vyměřovacích základů. Vyměřovací základ podnikatele je od roku 2024 stanoven jako 55 % daňového základu (příjmy po odečtení výdajů). Obě základny jsou pak dále upravovány s ohledem na inflaci a redukovány dle principu solidarity. Nicméně je patrné, že procentní výměra důchodu je v případě OSVČ uplatňující 60 % výdajový paušál počítána ze základny o 78 % nižší, než je základna pro výpočet důchodu zaměstnanců.

V současné době dochází k postupnému navyšování základny pro odvod pojistného OSVČ, která by měla nepoměr mezi zaměstnanci a podnikateli napravit. Cestou k vyššímu důchodu by bylo určit si vyšší roční vyměřovací základ pro odvod sociálního pojistného. Ideální výše ročního vyměřovacího základu by pak měla být v úrovni 44 % roční průměrné mzdy, což je v současné době první redukční hranice pro výpočet důchodu. Tato částka odpovídá příjmu ve výši zhruba 94 000 tis. Kč měsíčně. Zápočet výdělků v první redukční hranici se sice bude v důsledku důchodové reformy v letech snižovat, ale přesto je vhodné si roční vyměřovací základ navýšit. Díky zvýšení min. vyměřovacího základu pro odvod pojistného na cílových 40 % průměrné mzdy v roce 2026 by měla být celková zátěž navýšení ročního vyměřovacího základu rozložena do celého roku rovnoměrně. Ne každý podnikatel si však toto navýšení může dovolit zaplatit a konečnou výši důchodu ovlivní také ještě řada dalších faktorů plynoucích ze samotné konstrukce výpočtu důchodu (vyloučené doby, zaměstnání apod.). Příjem v rozmezí od 1. do 2. redukční hranice je započítáván na důchod pouze zhruba z jedné čtvrtiny, proto určit si vyměřovací základ na vyšší úrovni postrádá svůj smysl.

Vzhledem k budoucímu demografickému vývoji je vhodné doporučit jak zaměstnancům, tak podnikatelům, aby starost o své zabezpečení ve stáří vzali do svých rukou a nespoléhali pouze na stát. Jinými slovy, aby sami hledali cesty ke své vlastní soukromé důchodové reformě.

Volba mezi tím, zda podnikat nebo se nechat zaměstnat je ve velké míře ovlivněna subjektivními faktory. Kromě uvážení výše uvedených oblastí hodně záleží na osobním založení každého člověka. Někdo je citlivý vůči osobnímu riziku, a tak raději zvolí nižší příjem v zaměstnání s jistotami. Odvážnější podstoupí vyšší riziko a vydají se cestou podnikání za vyššími výnosy.

Zaměstnání zahrnuje, mimo jiné, tyto výhody a nevýhody:

Podnikání naopak může skýtat třeba tyto výhody a nevýhody:

Ukázali jsme si řadu faktorů, které mohou hrát roli při rozhodování mezi zaměstnáním a podnikáním. V typicky závislých profesích je samozřejmě potřeba respektovat zákon o zaměstnanosti ohledně toho, co je a co není nelegální práce. Díky rostoucí benevolenci soudů a finanční správy směrem k volbě smluvního vztahu u ostatních profesí není ovšem v dnešních podmínkách švarcsystém už téma. Švarcsystém je přehnaně tabuizovaný. Jedná se čistě o volbu smluvních stran se všemi výhodami, nevýhodami a riziky, které příslušná volba přináší, nikoli o předstíranou práci na fakturu, která by zakrývala skutečné zaměstnání.

Bude to vždy „něco za něco“. Zaměstnanci jsou sice legislativně chráněni více než podnikatelé, ale tato ochrana se zase promítá v jejich nižších mzdách, a navíc i ve vyšších celkových odvodech z hrubého příjmu. Výhoda zaměstnání je ale celkově neměřitelná – záleží na subjektivních preferencích konkrétního zaměstnance, zda je pro něj cennější být chráněn zákoníkem práce se všemi dalšími benefity, nebo mít vyšší čistý příjem na bankovním účtu.

Podnikatelé jsou zvýhodněni díky zavedené politice podpory drobných živnostníků ve formě paušálních výdajů. My osobně s takovou politikou souhlasíme. Každý stimul k podpoře podnikání nevnímáme jako diskriminaci, ale jako pobídku, která pomáhá roztáčet pomyslná kola ekonomiky. Jsme rádi, že drobné živnostníky v našich podmínkách máme. Považujeme je za historický a svébytný pilíř naší společnosti. Jejich vyšší čistý příjem oproti zaměstnancům je vykoupen riziky podnikání, kterým musí čelit, a také tím, že zákoník práce je v těžkých časech neochrání. Podnikatelé také nesou na stáří vyšší riziko toho, že se o sebe musí postarat sami kvůli často nízkému osobnímu vyměřovacímu základu pro výpočet starobního důchodu.

Při zohlednění všech výhod a nevýhod obou struktur nelze, sportovním jazykem řečeno, jednoznačně určit vítěze. Vítězem může být jak zaměstnanec, tak osoba samostatně výdělečně činná. Záleží na subjektivním vnímání neměřitelných hodnot jednotlivého člověka. Bavíme-li se čistě matematicky, vítězí OSVČ, která při stejném hrubém příjmu realizuje vyšší čistý příjem než zaměstnanec.

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznání

Ivana Fujáčková | 25.3.2025

Judikatura NSS k převodním cenám: Ztráty a možné daňové dopady v rámci skupin podniků

Vladimír Toráč | 25.3.2025

Z judikatury: Nejvyšší správní soud opět bojuje se švarcsystémem

Anna Beránková | 25.3.2025

Jednotné měsíční hlášení zaměstnavatele: Konec zbytečné administrativy od roku 2026?

Anna Beránková | 25.3.2025

Elektronická autorizace cest: Na co si dát pozor při cestě do Spojeného království?

Martin Hahn | 11.3.2025

Novela zákona o dorovnávacích daních „teprve“ ve 2. čtení v Poslanecké sněmovně

Jaroslava Půtová | 11.3.2025

Daňové echo aneb moderní přístup ke správě daní v České republice

Vladimír Toráč | 11.3.2025

Z judikatury: Hrozí prodejci uměleckých děl doměření daně při prodeji obrazů ze soukromé sbírky?

Vladimír Toráč | 4.3.2025

Příjmy ze zaměstnaneckých akciových a opčních programů – změny ve zdanění

Alice Šrámková | 25.2.2025

Seriál: Nový zákon o účetnictví - Díl II.