DPFO

Marek Toráč | 22.4.2025

Plánované změny v systému výběru daní u brigádníků a „dohodářů“Daně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Jaroslava Půtová | 27. Září 2022

S účinností od 1. 1. 2021 jsme uvítali novelu zákona č. 280/2009 Sb., daňového řádu, jíž došlo ke snížení úroků z prodlení s úhradou nedoplatku na dani.

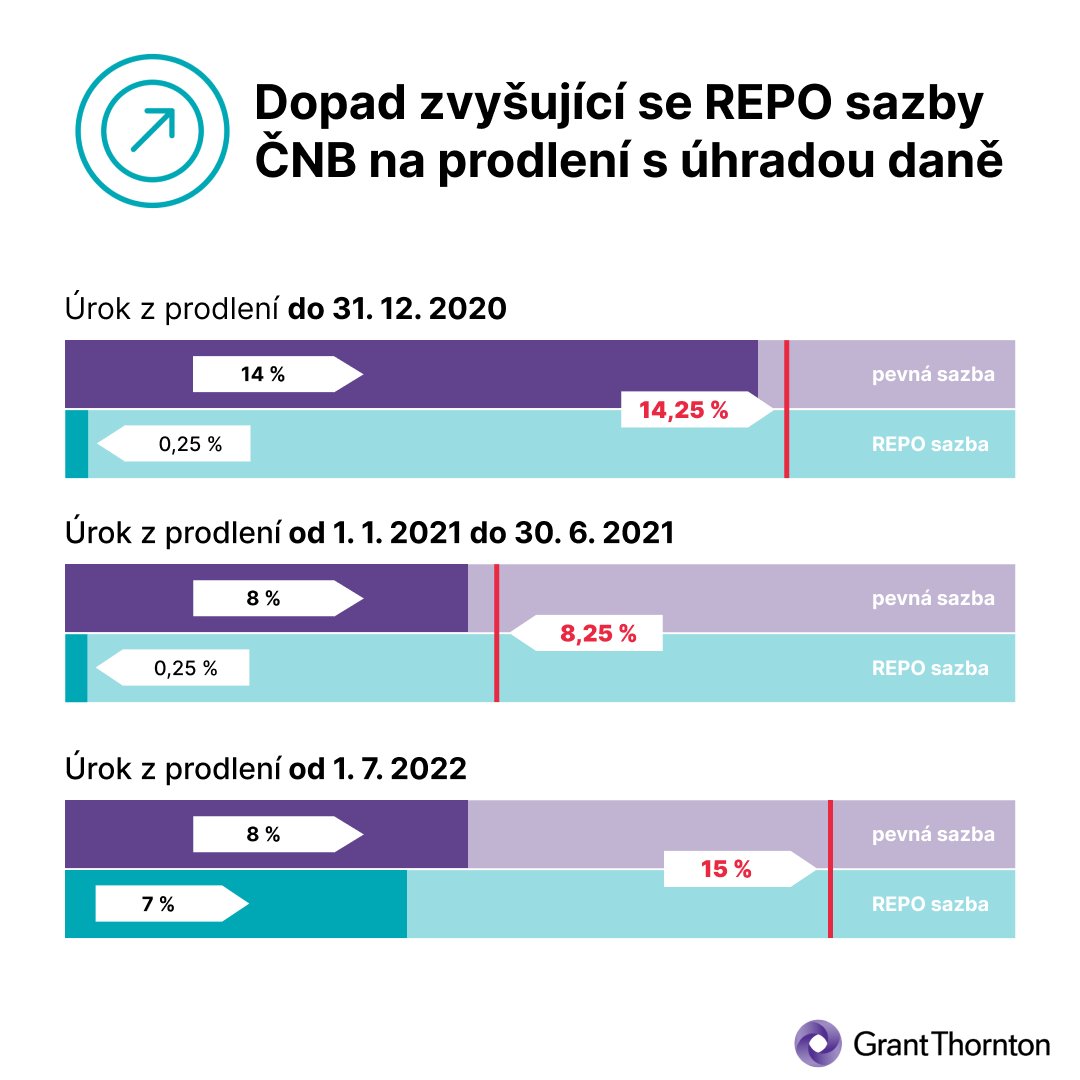

Do konce roku 2020 platilo, že: „Daňovému subjektu vzniká povinnost uhradit úrok z prodlení za každý den prodlení, počínaje pátým pracovním dnem následujícím po dni splatnosti až do dne platby včetně. Výše úroku z prodlení odpovídá ročně výši repo sazby stanovené Českou národní bankou, zvýšené o 14 procentních bodů, platné pro první den příslušného kalendářního pololetí.“

S účinností od 1. 1. 2021 byla výše úroku z prodlení sjednocena s občanským právem, tj. repo sazba ČNB zvýšená o 8 %, přičemž úrok z prodlení vzniká od čtvrtého dne následujícího po původním dni splatnosti.

Způsob výpočtu úroku z prodlení se nezměnil, tj. z konstrukce úrokové sazby vyplývá, že se její výše mění každé kalendářní pololetí v závislosti na výši repo sazby, a to nejen s ohledem na datum splatnosti konkrétní daně, ale také v průběhu prodlení s úhradou jednoho nedoplatku na dani, což potvrzuje pokyn Ministerstva financí (MF-18). Právě v tomto způsobu výpočtu se úroky z prodlení podle daňového řádu liší od úroků z prodlení dle občanského zákoníku, kde je pro sazbu určující den, kdy k prodlení došlo.

U prodlení s úhradou daně, jejíž splatnost nastala do konce roku 2020, se uplatní úrok z prodlení dle staré právní úpravy právě jen do 31. 12. 2020, tj. do dne předcházejícího účinnosti novely, a od 1. 1. 2021 se bude výše tohoto úroku řídit již novou právní úpravou, a to až do dne úhrady předmětné daně.

Výrazně narůstající repo sazba ČNB, která nyní činí již 7 % p.a. však znamená, že v současné době je sazba úroku z prodlení od 1. 7. 2022 ve výši 15%. Přitom od 1. 1. 2022 do 30. 6. 2022 tato sazba činila 11,75 %.

K úhradě dodatečně doměřené daně z příjmů za zdaňovací období roku 2019 (původní datum splatnosti je 1. 7. 2020) dojde až 30. 9. 2022. Úroky z prodlení budou počítány následující úrokovou sazbou:

Do 31. 12. 2020 – 14,25 % - tolerance 4 pracovní dny, poté: repo sazba ČNB 0,25 + 14 %.

Od 1. 1. 2021 do 30. 6. 2021 – 8,25 % (v souladu s přechodnými ustanoveními se nová sazba uplatní od 1. 1. 2021 bez ohledu na původní datum splatnosti úročené daně) - repo sazba ČNB 0,25 + 8 %.

Od 1. 7. 2021 do 31. 12. 2021 – 8,5 % - repo sazba ČNB 0,5 + 8 %.

Od 1. 1. 2022 do 30. 6. 2022 - 11,75 % - repo sazba ČNB 3,75 + 8 %.

Od 1. 7. 2022 do dne úhrady – 15 % - repo sazba ČNB 7 + 8 %.

Z výše uvedeného příkladu je patrné, jak navzdory snížení pevné výše úrokové sazby strmě stoupá výše úroků z prodlení. V současné době tedy sazba úroku z prodlení i přes snížení jeho pevné části převyšuje sazbu před novelou. Je tedy třeba dbát včasné úhrady daně a případně využít zákonných možností, jak úrok z prodlení snížit.

Takovouto možnost přináší např.:

V případě, že aktuálně úroky z prodlení řešíte, neváhejte nás kontaktovat, rádi vám pomůžeme.

Autor: Jaroslava Půtová

Marek Toráč | 22.4.2025

Plánované změny v systému výběru daní u brigádníků a „dohodářů“

Jiří Jakoubek | 22.4.2025

DPH režim u transferpricingových narovnání – blíží se konečně vyjasnění?

Veronika Hohnová | 8.4.2025

Judikatura v oblasti převodních cen: Rozsudek 7 Afs 31/2024–27 (RR Donnelley Czech s.r.o.)

Lukáš Pflug | 8.4.2025

Novela zákona o spotřebních daních

Jaroslava Půtová | 8.4.2025

Rozšířený senát NSS k otázce prekluzivní lhůty pro stanovení daně

Petr Němec | 8.4.2025

Dorovnávací daně – aktuální vývoj v ČR

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznání

Ivana Fujáčková | 25.3.2025

Judikatura NSS k převodním cenám: Ztráty a možné daňové dopady v rámci skupin podniků

Vladimír Toráč | 25.3.2025

Z judikatury: Nejvyšší správní soud opět bojuje se švarcsystémem

Anna Beránková | 25.3.2025

Jednotné měsíční hlášení zaměstnavatele: Konec zbytečné administrativy od roku 2026?