Účetní poradenství

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnostiDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Alice Šrámková | 7. Dubna 2017

Máte více firem? Jste součástí podnikatelského seskupení? Kdy je třeba se na podnikání podívat jako na kabát s mnoha kapsami?

Podle zákona musí každá obchodní společnost (korporace, družstvo) na konci svého účetního období sestavit účetní závěrku. Někdo má své podnikání tzv. v jedné kapse, tedy pod jedním IČ a někdo jej má diverzifikované, tzn. že jedna společnost drží obchodní podíly v dalších (mnoho kapes na kabátě). A právě jich se možná týká konsolidace.

Konsolidace je finanční model Vašeho podnikání, můžete ji sestavit jen pro sebe ze zajímavosti, abyste své podnikání přehlédli z nadhledu, ale může to být i povinnost tj. z nadhledu se chtějí podívat i jiní (banky, věřitelé) a zákon jim to zabezpečuje uložením povinnosti.

Možná právě vaše firma spadá nově do povinnosti sestavit konsolidovanou účetní závěrku. Pokud o tom nevíte a musíte konsolidovat, vystavujete se riziku nemalé sankce.

Kdybyste mi měla jako laikovi vysvětlit, co je to konsolidace?

Ten, kdo podniká pod jedním IČ, nemá problém. A ten, kdo má podnikání například v pěti škatulkách, tomu zákon nařizuje, aby každá z těchto škatulek, tedy každá samostatná společnost, sestavila účetní závěrku. Těm pěti škatulkám dohromady, když to tedy hodně zjednoduším, se říká skupina. Zákon o účetnictví nařizuje, aby skupina při dosažení určité velikosti sestavila jednu účetní závěrku za všechny dohromady. A to je ta konsolidace.

Jaké velikosti musí skupina dosáhnout?

Velikosti skupin určuje evropská direktiva. Od 1. ledna 2016 je velikost určena třemi limity: aktivy netto, obratem a počtem zaměstnanců. V číslech to je 100 milionů Kč aktiv netto, 200 milionů Kč obratu a 50 zaměstnanců. Ještě je tam důležitý dovětek, kterému se říká „na konsolidovaném základě“, což znamená po vyloučení všech vzájemných vztahů, typicky vzájemných pohledávek a závazků, vzájemných nákladů a výnosů..

A jak skupina pozná, že musí konsolidovat?

Když přesáhne skupina dvě kritéria ze tří uvedených, tak musí konsolidovat. Musí za konsolidovanou a konsolidující účetní jednotky sestavit závěrku. Jinak řečeno za matku a všechny její dcery. Dcera je ta, kde máte tzv. rozhodující vliv, to znamená ovládání více jak poloviny hlasovacích práv. Vezmete matku a všechny její dcery a po sečtení aktiv, obratů a zaměstnanců je porovnáte s již zmíněnými čísly 100 milionů Kč, 200 milionů Kč plus 50 zaměstnanců.

Kde se vzala tato čísla?

Limity vycházejí z evropské směrnice. Podle velikosti aktiv,a obratu a počtu zaměstnanců jsou tzv., malé, střední a velké skupiny. Malá skupina nemusí konsolidovat, což je ta, co nepřesahuje dvě ze tří výše uvedených kritérií, ale střední a velká musí.

Do kdy musejí skupiny konsolidovat?

Jednotlivé společnosti ve skupině musí nejdříve sestavit svou vlastní účetní závěrku a potom ještě jednu za všechny společnosti dohromady. A to musí udělat do konce následujícího účetního období. Jestliže má někdo účetní období shodné s kalendářním rokem, takže dělá účetní závěrku k 31. 12. 2016, tak do 31. 12. 2017 musí udělat tu konsolidovanou. Kolik firem v letošním roce spadne do povinnosti konsolidovat?

Podle toho, jaký je kolem konsolidace rozruch, tak jich výrazně přibude. Spadne tam mnohem více skupin, které nikdy předtím nekonsolidovaly, protože do 31. 12. 2015 limity byly 350 milionů Kč aktiv a 700 milionů Kč obratu. Myslím si, že spousta firem o této povinnosti ještě neví.

Co byste firmám doporučila?

Určitě nepodcenit nejdůležitější část, tedy vydefinovat si skupinu. Musíte zjistit, které společnosti ve skupině ovládáte, tedy kdo jsou vaše dcery.. Když máte někde jenom třicetiprocentní podíl, tak to zpravidla nebude dcera, ale přidružený podnik. A protože to není dcera, tak není součástí skupiny a nezapočítává se do zmíněných limitů. Zároveň můžete mít dceru, která vlastní další obchodní podíly. Tady musíte zjistit, jestli z pohledu mateřského podniku i v této společnosti uplatňujete rozhodující nebo podstatný vliv. Při rozhodujícím vlivu je i tato společnost součástí skupiny a její aktiva a obrat vstupují do posouzení limitů pro povinnou konsolidaci. Teprve po vydefinování skupiny přijdou na řadu čísla. Matka může být jenom jedna a pod ní pěkný propletenec dcer a vnuček.

Co když jsem dcera a mám matku v zahraničí?

To není ojedinělý případ. V případě, že konsolidovanou závěrku sestaví někdo jiný, čeho vy budete součástí, pak ji sestavovat nemusíte. Ale ta vaše matka musí konsolidovat podle evropského práva. Takže kdyby ta matka byla v Americe, a konsolidovala podle amerických pravidel, tak byste stejně musela stejně konsolidovat zde v Česku podle evropského práva.

Vysvětlím to na příkladu: Kdybyste si chtěli koupit akcie ČEZu, jakožto mateřské společnosti, která má pod sebou desítky společností v Čechách i v zahraničí, tak si vlastně kupujete kousek všeho, mateřské společnosti, včetně všech jejích dcer i vnuček. Když vlastníte jednu akcii, tak v podstatě vlastníte jednu entinu obrovské skupiny. A v tu chvíli budete chtít vidět, jak si stojí celá skupina, ne pouze ta mateřská společnost jejíž akcii vlastníte.

Co když někdo má tu povinnost, ale neudělá konsolidaci?

To by ho čekaly za nevypracování konsolidované účetní závěrky sankce podle zákona o účetnictví. Je to docela drahá legrace, až 3 % konsolidovaných aktiv. správní delikty v prvním stupni projednává finanční úřad. Takže pokud budou aktiva třeba 500Mio, sankce může dosáhnout až 15Mio.

Na koho se může firma nebo její zástupce obrátit, když netuší, jestli právě on nemá konsolidovat?

Určitě bych doporučila konzultaci s odborníkem, který má s danou problematikou zkušenosti..

Poskytuje společnost Fp služby v oblasti konsolidace?

Ano poskytujeme samotné sestavení konsolidované účetní závěrky, popřípadě expertní poradenství při sestavení, audit konsolidované účetní závěrky. Základní pravidla objasňujeme na našich Tutorialech.

Shrnutí s názornými příklady:

Mezi odbornou i laickou veřejností koluje řada mýtů, kdy musí být konsolidovaná účetní závěrka sestavena a jaké společnosti do ní vstupují.

Zákon používá několik termínů, jejich vysvětlení se bohužel nevyhneme.

Pojďme si na několika následujících situacích vysvětlit „kdo je kdo“ a „kdo a proč“ musí konsolidovanou účetní závěrku sestavovat. Procentuelní hodnoty ve všech ilustracích představují podíl na hlasovacích právech.

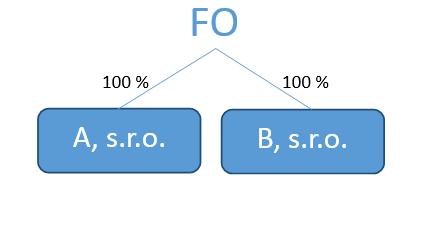

Situace 1

Fyzická osoba plně ovládá dvě společnosti s ručením omezeným. V této situaci neexistuje ovládající účetní jednotka (korporace), proto A a B nebudou konsolidovány.

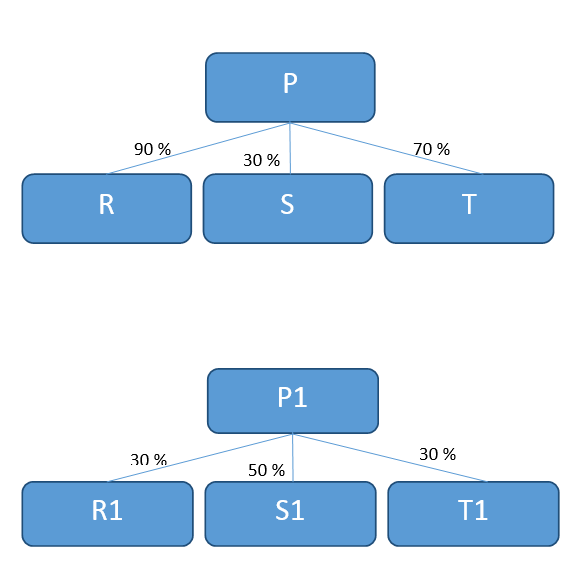

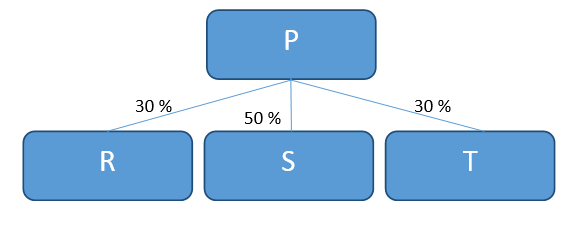

Situace 2

Skupinu tvoří společnosti P, R a T, které zároveň tvoří konsolidační celek. Za ten bude sestavována konsolidovaná účetní závěrka. Společnost S je přidruženou společností, která bude do konsolidované účetní závěrky zahrnuta ekvivalencí.

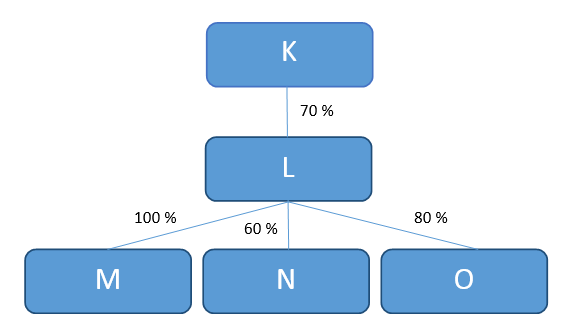

Situace 3

Společnost O byla zakoupena s úmyslem následného prodeje.

Skupinu tvoří společnosti K, L, M, N a O. Konsolidační celek tvoří společnosti K, L, M a N. Pokud společnost K sestavuje konsolidovanou účetní závěrku podle práva členského státu EU, nemusí dílčí konsolidovanou účetní závěrku sestavovat společnost L, pokud její sestavení nepožadují menšinoví akcionáři (společníci) skupiny L. Pokud by společnost K sestavovala konsolidovanou účetní závěrku například podle pravidel US GAAP, musí dílčí konsolidovanou účetní závěrku sestavit i skupina L.

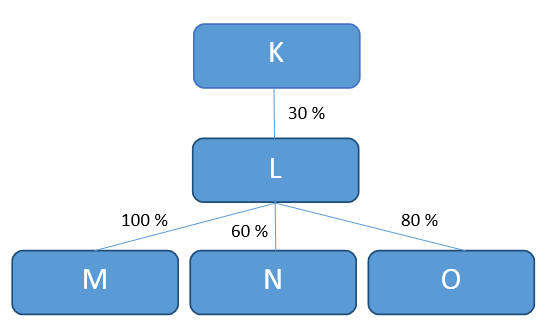

Situace 4

Skupinu tvoří společnosti L, M, N a O. Konsolidační celek tvoří společnosti L, M, N a O. Společnost K nemá žádnou dceřinou společnost a proto není součástí skupiny.

Situace 5

Společnost P nemá žádnou dceřinou společnost a tedy ani konsolidační celek. Společnost P bude sestavovat pouze individuální účetní závěrku a v ní budou podíly ve společnostech R, S a T oceněny pořizovací cenou nebo ekvivalencí.

Ing. Alice Šrámková

Alice Šrámková je daňovou poradkyní zapsanou u Komory daňových poradců ČR. Je členkou Národní účetní rady a Komory certifikovaných účetních.

V rámci účetního poradenství se zaměřuje zejména na poradenství při aplikaci Mezinárodních standardů účetního výkaznictví (IFRS) a dále se věnuje expertnímu účetnímu poradenství se zaměřením na transakce a konsolidace.

V oblasti daní se zabývá daní z příjmů právnických osob.

Zároveň vykonává lektorskou a publikační činnost.

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnosti

Alice Šrámková | 8.10.2024

IFRS 18 Prezentace a zveřejnění v účetní závěrce

Renata Dudášová | 24.9.2024

Škody na majetku z důvodu živelné pohromy a jejich účetní zachycení

Petra Čechová | 10.9.2024

Schválená Interpretace I-50: Odložená daň a kurzové rozdíly vyloučené ze zdanění

M. Sýkora Horňáková | 15.8.2024

Auditní tým Grant Thornton ovládl důležitý tendr pro EAA

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek