DPFO

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznáníDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Zuzana Kalincová | 1. Prosince 2020

V tomto článku bychom Vás chtěli upozornit, že koncem srpna byl vyhlášen zákon, jímž byla do českého právního řádu transponována směrnice Rady (EU) 2018/822 (tzv. směrnice DAC 6). Tato směrnice zavádí oznamovací povinnost ve vztahu k informacím o přeshraničních uspořádáních, která mohou být nástrojem agresivního daňového plánování.

Oznamované informace

Oznamovací povinnost se vztahuje k přeshraničním uspořádáním zavedeným od 25. června 2018 a naplňujícím alespoň jeden charakteristický znak vyjmenovaný ve směrnici.

Pojem uspořádání zahrnuje:

Přeshraničním uspořádáním je uspořádání, které:

Oznamovací povinnost se nevztahuje na čistě vnitrostátní uspořádání.

Charakteristickým znakem se rozumí:

Osoby povinné oznamovat informace

Povinnou osobou pro účely oznámení přeshraničního uspořádání je především jeho zprostředkovatel, tedy obvykle poradce, který oznamované přeshraniční uspořádání navrhuje, nabízí na trhu, organizuje nebo ho zpřístupňuje pro jeho zavedení, nebo řídí zavedení takového uspořádání.

V rozsahu, v jakém jsou zprostředkovatelé (advokáti, daňoví poradci, notáři a auditoři) ze zákona vázáni profesní mlčenlivostí, však musí oznamovací povinnost splnit sám daňový subjekt. Stejné pravidlo se uplatní i v situaci, kdy dané přeshraniční uspořádání nemá žádného zprostředkovatele.

Náležitosti oznámení

Oznámení o přeshraničním uspořádání se bude podávat elektronicky prostřednictvím formuláře zveřejněného Finanční správou ČR.

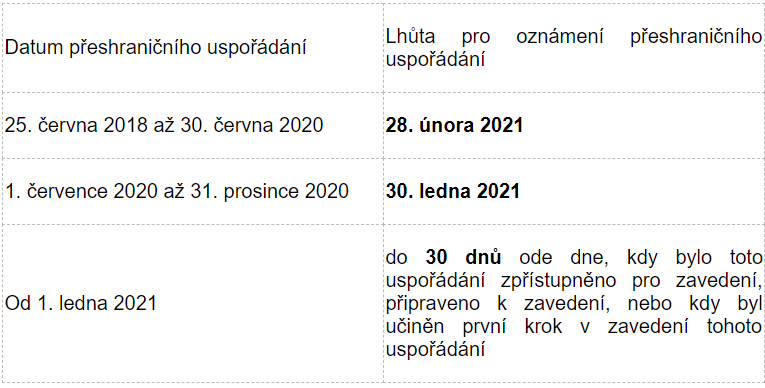

Lhůta pro splnění oznamovací povinnosti

Sankce

V případě porušení oznamovací povinnosti může správce daně povinné osobě uložit pořádkovou pokutu až do výše 500 tisíc Kč.

Nabídka našich služeb

Z výše uvedených informací je zřejmé, že se oznamovací povinnost může vztahovat na značný rozsah různorodých přeshraničních transakcí prováděných nadnárodními společnostmi téměř na každodenní bázi.

S ohledem na výši potenciálních sankcí a na aplikaci obdobných pravidel v rámci Evropské unie doporučujeme věnovat zvýšenou pozornost jak transakcím provedeným od června 2018, tak těm plánovaným v budoucnu.

Za účelem vyvarování se případných sankcí a souvisejících následků Vám rádi pomůžeme s posouzením provedených i plánovaných transakcí, tak, aby jakékoli potenciální riziko bylo řádně a včas identifikováno a minimalizováno.

V rámci našich služeb provedeme detailní analýzu transakcí, kterých by se oznamovací povinnost mohla týkat, a v případě zjištění povinnosti oznámit přeshraniční transakci připravíme a následně podáme oznámení o tomto uspořádání u příslušných státních orgánů.

V případě Vašeho zájmu nebo jakýchkoli dotazů k tomuto tématu nás neváhejte kontaktovat.

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznání

Ivana Fujáčková | 25.3.2025

Judikatura NSS k převodním cenám: Ztráty a možné daňové dopady v rámci skupin podniků

Vladimír Toráč | 25.3.2025

Z judikatury: Nejvyšší správní soud opět bojuje se švarcsystémem

Anna Beránková | 25.3.2025

Jednotné měsíční hlášení zaměstnavatele: Konec zbytečné administrativy od roku 2026?

Anna Beránková | 25.3.2025

Elektronická autorizace cest: Na co si dát pozor při cestě do Spojeného království?

Martin Hahn | 11.3.2025

Novela zákona o dorovnávacích daních „teprve“ ve 2. čtení v Poslanecké sněmovně

Jaroslava Půtová | 11.3.2025

Daňové echo aneb moderní přístup ke správě daní v České republice

Vladimír Toráč | 11.3.2025

Z judikatury: Hrozí prodejci uměleckých děl doměření daně při prodeji obrazů ze soukromé sbírky?

Vladimír Toráč | 4.3.2025

Příjmy ze zaměstnaneckých akciových a opčních programů – změny ve zdanění

Alice Šrámková | 25.2.2025

Seriál: Nový zákon o účetnictví - Díl II.