Mezinárodní daně

Petr Němec | 22.11.2024

Účetní závěrka 2024 a dorovnávací daněDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

| 23. Března 2020

Jak jsme Vás již informovali v našem článku minulý týden, v souvislosti s epidemii COVID-19 došlo u daně z příjmu k přijetí opatření, které povede k prominutí sankcí v případě pozdního podání daňového přiznání v termínu do 1.7. místo v termínu do 1.4. Minulý týden nebylo ještě zřejmé, jak se k tomuto postaví zdravotní pojišťovny, a to konkrétně v otázce termínu podání přehledu OSVČ za rok 2019.

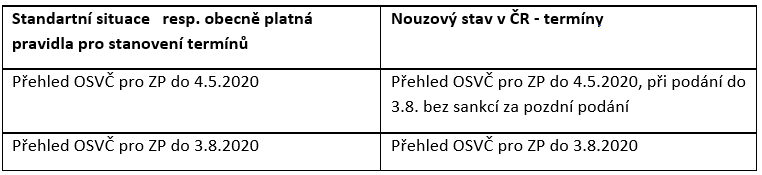

Pro přehlednost zde zopakujeme obecná pravidlo:

Přehled je OSVČ povinna předložit příslušné zdravotní pojišťovně, nejpozději do jednoho měsíce ode dne, ve kterém měla podat daňové přiznání za rok 2019, tedy do 4. května 2020. V případě, že daňové přiznání zpracovává daňový poradce, je OSVČ povinna příslušnému pracovišti zdravotní pojišťovny doložit do 30. dubna 2020. Přehled za rok 2019 je pak povinna podat nejpozději do 3. srpna 2020.

V souvislosti s COVID-19 jsou postupně na stránkách jednotlivých zdravotních pojišťoven zveřejňovány informace o „odkladu“ podání přehledu OSVČ, které shrnujeme následovně:

Níže uvádíme souhrnný přehled k tomuto tématu:

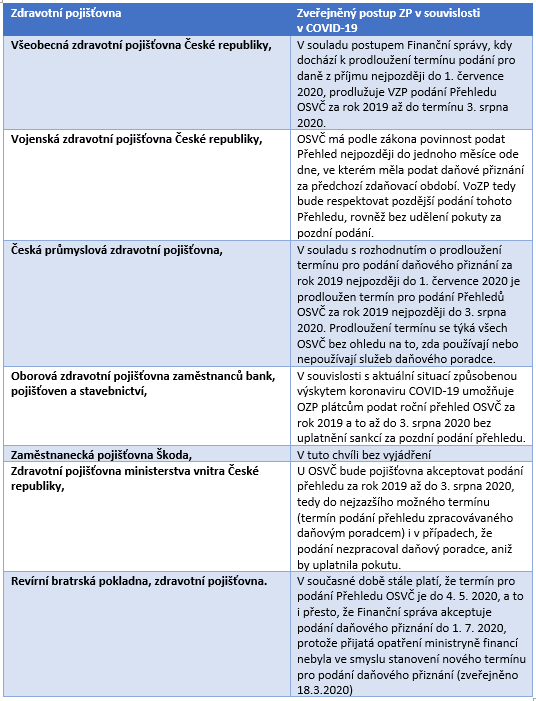

V současnosti působí na území ČR 7 zdravotních pojišťoven (vycházíme z informace zveřejněné na stránkách ministerstva zdravotnictví ČR). K otázce podání přehledu OSVČ v souvislosti s COVID-19 je postoj zdravotních pojišťoven shrnut v následující tabulce:

Situaci dál sledujeme a budeme Vás informovat bez odkladu o dalších změnách.

Marie Rudolfová

Petr Němec | 22.11.2024

Účetní závěrka 2024 a dorovnávací daně

Marek Toráč | 19.11.2024

Samostatný limit pro zdravotní benefity zaměstnanců

Marek Toráč | 19.11.2024

Navrhované změny u DPP od ledna 2025

Anna Beránková | 19.11.2024

U vícečetných exekucí lze nově zdvojnásobit srážky ze mzdy

Anna Beránková | 19.11.2024

Další změny ve zdaňování zaměstnaneckých akciových plánů?

Marek Toráč | 19.11.2024

Z judikatury: naturální mzdu lze osvobodit od daně z příjmů

Martin Valentovič | 18.11.2024

Důkazní prostředky u nákladů na reklamu z pohledu aktuální judikatury

Jana Shumakova | 12.11.2024

One-Stop-Shop: Snadná správa DPH pro e-shopy expandující do zahraničí

Petra Vaněčková | 6.11.2024

Ze 40 na 251 paragrafů aneb Vše o novém zákonu o účetnictví

Martin Hahn | 5.11.2024

Pilíř 2: Nová směrnice DAC 9 přinese jeden informační přehled