Mezinárodní daně

Petr Němec | 22.11.2024

Účetní závěrka 2024 a dorovnávací daněDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Roman Burnus | 27. Září 2022

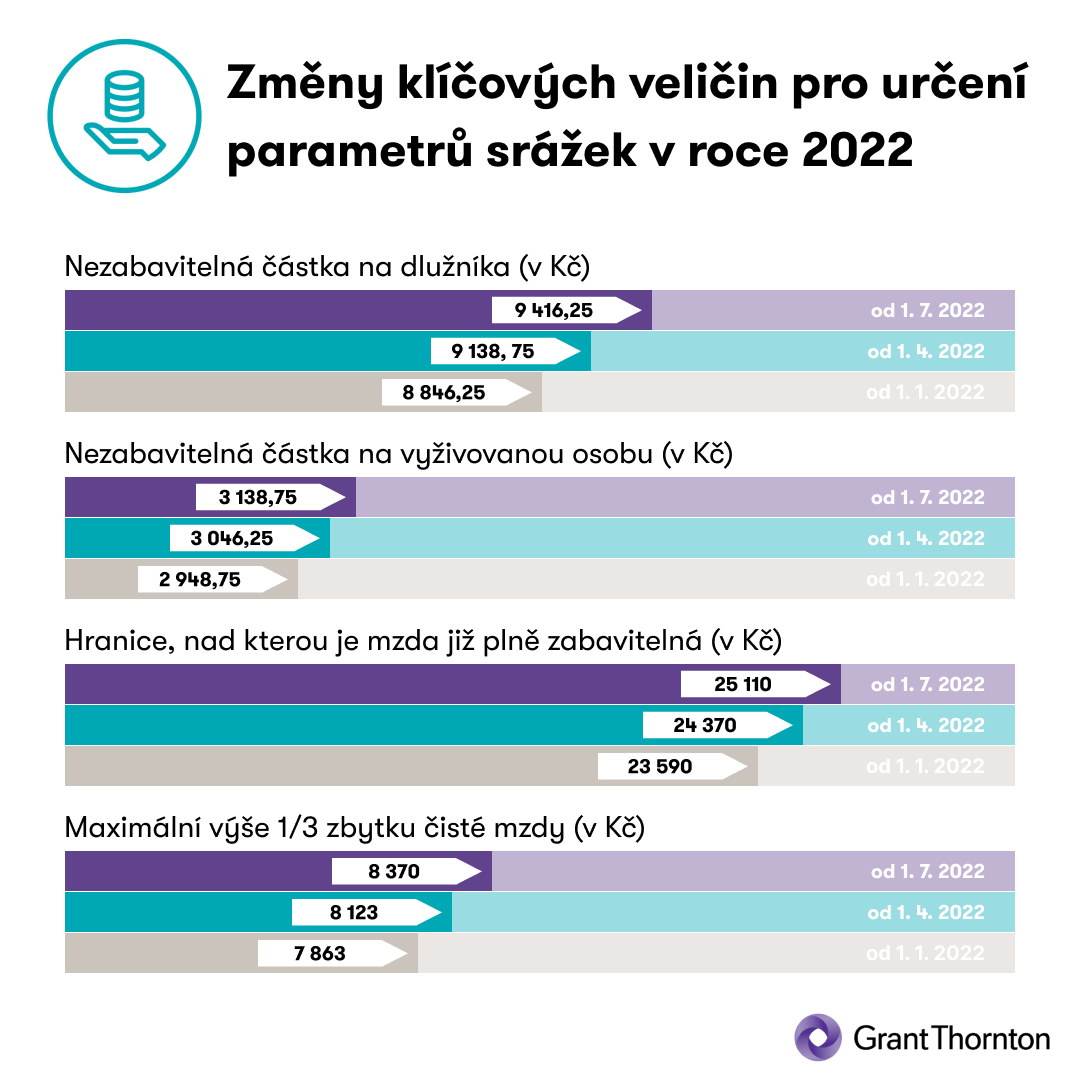

Díky rostoucí inflaci a následnému zdražování došlo k valorizaci nepostižitelných částek, nezabavitelného minima a dalších parametrů exekučních srážek ze mzdy jak pro I. a II. čtvrtletí, tak pro čtvrtletí III.

Limity exekučních srážek ze mzdy se odvíjí od:

V závislosti na bodu a) a b) se stanoví výše nezabavitelných částek, tedy částek, které musí v každém případě zůstat dlužníkovi. Dále se vypočte výše jednotlivých třetin čisté mzdy po odečtení nepostižitelných částek určujících, kolik lze srazit pro přednostní a kolik pro nepřednostní pohledávky, nebo kolik naopak musí zůstat povinnému dlužníkovi, jakož i výše částky, nad kterou se sráží povinnému dlužníkovi bez omezení;

Zaměstnavatel uplatní nově vypočtené nezabavitelné částky a jiné parametry poprvé za takové výplatní období, do něhož připadne den, od něhož se tyto částky mění. Poslední navýšení k 1. 7. 2022 tak ovlivní až mzdu vyplácenou v srpnu.

Autor: Roman Burnus, Valérie Kovářová

Petr Němec | 22.11.2024

Účetní závěrka 2024 a dorovnávací daně

Marek Toráč | 19.11.2024

Samostatný limit pro zdravotní benefity zaměstnanců

Marek Toráč | 19.11.2024

Navrhované změny u DPP od ledna 2025

Anna Beránková | 19.11.2024

U vícečetných exekucí lze nově zdvojnásobit srážky ze mzdy

Anna Beránková | 19.11.2024

Další změny ve zdaňování zaměstnaneckých akciových plánů?

Marek Toráč | 19.11.2024

Z judikatury: naturální mzdu lze osvobodit od daně z příjmů

Martin Valentovič | 18.11.2024

Důkazní prostředky u nákladů na reklamu z pohledu aktuální judikatury

Jana Shumakova | 12.11.2024

One-Stop-Shop: Snadná správa DPH pro e-shopy expandující do zahraničí

Petra Vaněčková | 6.11.2024

Ze 40 na 251 paragrafů aneb Vše o novém zákonu o účetnictví

Martin Hahn | 5.11.2024

Pilíř 2: Nová směrnice DAC 9 přinese jeden informační přehled