Mezinárodní daně

Petr Němec | 17.12.2024

Internetové platformy a pokračování v reportingu dle DAC 7Daně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

V souvislosti s blížícím se termínem pro podání přiznání k dani z příjmů fyzických osob jsme pro Vás připravili článek s přehledem nejdůležitějších změn v této oblasti.

Paušální výdaje

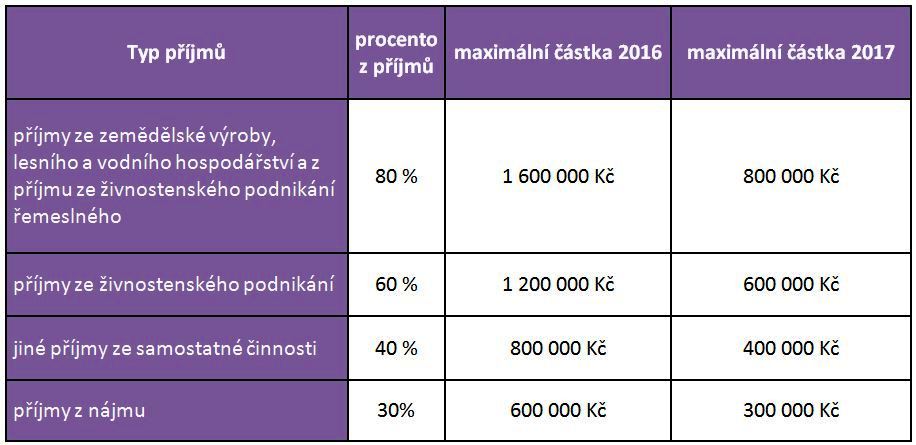

U fyzických osob je velmi častá možnost využití výdajů paušálních namísto skutečně vynaložených výdajů. Tyto paušály jsou ohraničeny maximální možnou částkou, která se v roce 2017 snížila na polovinu. Přehled výše daných paušálů je uveden v tabulce níže.

Současně se snížením maximální částky paušálního výdaje si však poplatník může za rok 2017 uplatnit slevu na manželku a daňové zvýhodnění na děti (pokud splní zákonné podmínky). Za rok 2016 poplatník, který uplatňoval výdaje procentem z příjmů (a související dílčí základ daně byl vyšší než 50 % celkového základu daně), tuto slevu a daňové zvýhodnění uplatnit nemohl.

Vzhledem k nabytí účinnosti novely zákona v průběhu roku, je na základě přechodných ustanovené poplatníkovi ponechána volba, zda v roce 2017 uplatní vyšší horní hranici paušálu (2 000 000 Kč) s nemožností uplatnění slevy na manželku a daňového zvýhodnění na dítě či si uplatní sice nižší hranici paušálních výdajů (1 000 000 Kč), ovšem má možnost výše uvedené daňové úlevy uplatnit.

Která varianta je u poplatníků, kteří mají příjmy ze samostatné činnosti (případně nájmu) vyšší než 1 000 000 Kč, výhodnější, je nutné individuálně propočítat.

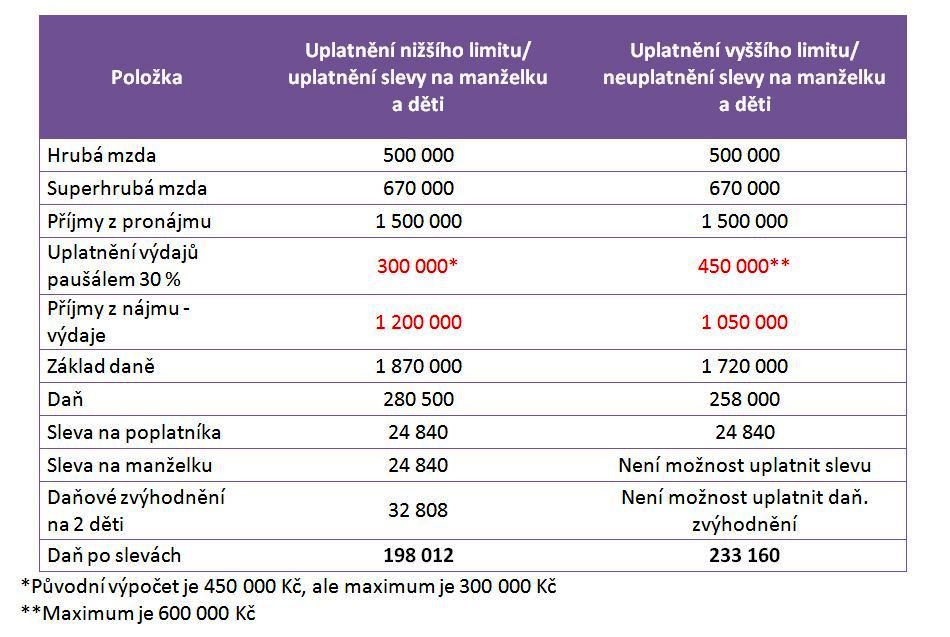

Zjednodušený příklad:

Pan Novák je zaměstnaný a zároveň pronajímá byty. Hrubá mzda pana Nováka je v tomto případě 500 000 Kč. Příjmy z nájmu má pan Novák v hodnotě 1 500 000 Kč. Pan Novák má 2 děti, na které má možnost si uplatnit daňové zvýhodnění, a jeho manželka nemá žádné příjmy.

Změny ve slevách na dani a odpočtech

Petr Němec | 17.12.2024

Internetové platformy a pokračování v reportingu dle DAC 7

Marek Toráč | 16.12.2024

Zdanění příjmů z prodeje cenných papírů od 1. 1. 2025

Marek Toráč | 16.12.2024

Cestovní náhrady pro rok 2025

Vladimír Toráč | 12.12.2024

Změny ve zdanění zaměstnaneckých akcií, podílů a opcí („ESOP“)

Marek Toráč | 3.12.2024

Povodňové ošetřovné

Marek Toráč | 3.12.2024

Jak se zvýší minimální odvody OSVČ v roce 2025

Petr Němec | 22.11.2024

Účetní závěrka 2024 a dorovnávací daně

Marek Toráč | 19.11.2024

Samostatný limit pro zdravotní benefity zaměstnanců

Marek Toráč | 19.11.2024

Navrhované změny u DPP od ledna 2025

Anna Beránková | 19.11.2024

U vícečetných exekucí lze nově zdvojnásobit srážky ze mzdy