DPFO

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznáníDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Aktuálně jsou v odborné veřejnosti široce diskutovány dva přelomové rozsudky k otázce zneužití práva.

Rozsudek NSS 10 Afs 16/2023-78 uvedl, že se o zneužití práva nejednalo, jelikož nedošlo k naplnění subjektivního prvku testu zneužití práva.

Dle správce daně a rozhodnutí krajského soudu šlo o uměle vytvořenou situaci bez ekonomického opodstatnění a daňovému subjektu tak měla být vyměřena srážková daň z příjmů fyzických osob.

Zneužití práva musí zahrnovat objektivní a zároveň i subjektivní prvek:

Objektivní prvek – spočívá v tom, že aplikací právní normy nebyl naplněn její účel/smysl (daňová výhoda je či není zákonem chtěná).

Subjektivní prvek – smyslem a účelem transakce (či souboru transakcí) je získání daňové výhody umělým vytvořením podmínek pro její dosažení (pro transakci/e není řádný ekonomický důvod či je ekonomický důvod zcela zanedbatelný).

Objektivní kritérium testu zneužití práva bylo naplněno, kdy společníci (FO) realizací transakce dosáhli toho, že z holdingové struktury dostali peníze, aniž by byla odvedena daň. Jak toho bylo dosaženo? Velmi zjednodušeně došlo k úhradě kupní ceny za prodej obchodního podílu (jehož prodej byl osvobozen pro naplnění časového testu), přičemž úhrada kupní ceny (její část) byla financována z finančních prostředků získaných výplatou podílu na zisku.

Naplnění objektivního prvku pro závěr zneužití práva nestačí, musí být prokázána i existence subjektivního prvku.

Dle NSS však daňový subjekt dostatečně objasnil legitimnost a ekonomickou účelnost založení holdingu (jinou než daňovou). Daňové orgány naopak neprokázaly, že by akviziční činnost holdingu neměla své ekonomické ratio a tytéž závěry nesprávně převzal i Krajský soud v Českých Budějovicích.

Daný případ nelze srovnávat s případem v rozsudku NSS 6 Afs 376/2018-46 (ZexeZ), kde se jednoznačně o zneužití práva jednalo, jelikož daňový subjekt nedoložil ekonomický smysl transakcí.

NSS potvrdil, že holdingová struktura diverzifikuje rizika, jelikož její existence dělí majetek a podnikatelské riziko mezi vícero korporací, které jsou součástí struktury. Usnadňuje administrativu a soustředí rozhodovací procesy na jednu úroveň.

Holding není v českém právním řádu upraven, nelze proto lpět přesně na tom, co mateřská společnost jako holding "smí a nesmí" a správce daně by neměl své závěry stavět na typu holdingu. Holding může být pouze zastřešující strukturou, která dceřiné společnosti vůbec řídit nemusí. Nelze vyloučit, že se charakter holdingu může v průběhu času měnit.

NSS připomněl, že daňový subjekt si může zvolit z různých variant i tu, která je pro něj daňově nejvýhodnější, není-li jejím jediným důvodem získání nelegitimního daňového zvýhodnění.

NSS uzavřel, že správce daně vyzdvihoval v daném případě pouze daňový účel a všechny ostatní tvrzené a doložené důvody označil za marginální, popř. od nich zcela nepřiměřeně odhlédl a své tvrzení o zneužití práva neprokázal.

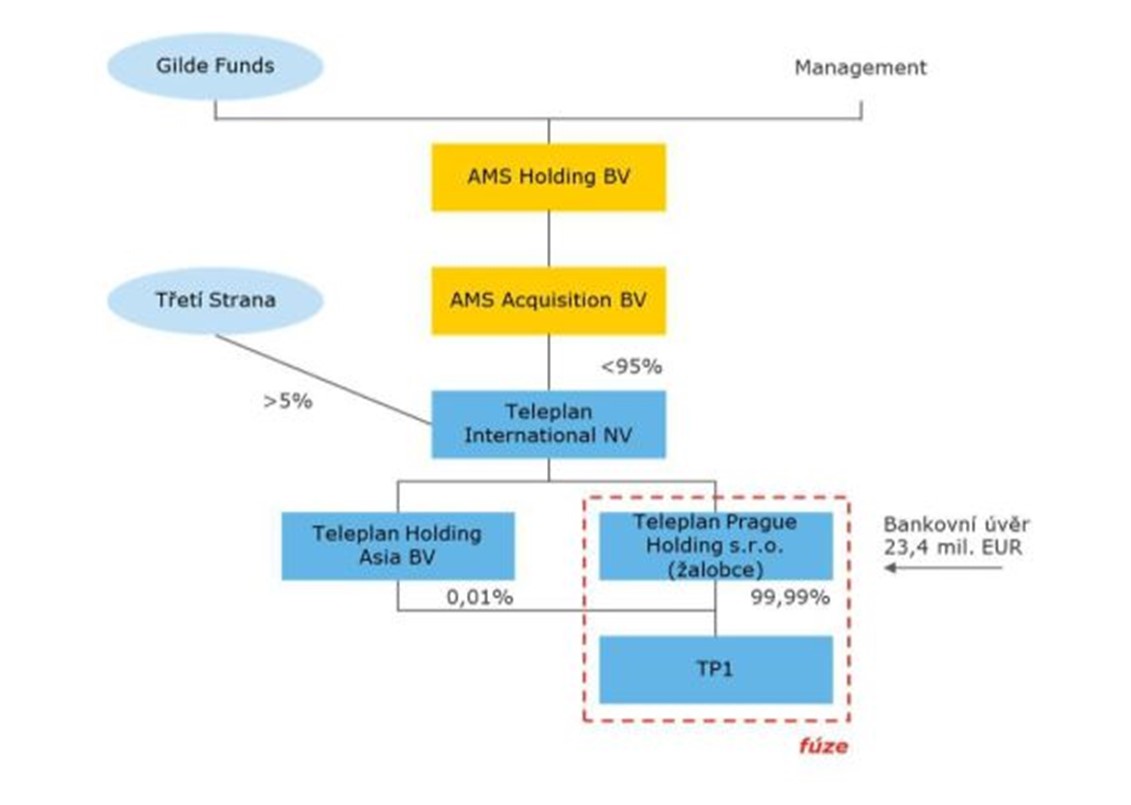

Druhý pozitivní rozsudek NSS 8 Afs 246/2022-61 nám ukazuje pohled správce daně, resp. kde všude může vidět zneužití práva.

NSS řešil případ, kdy správce daně označil transakci debt-push down, kterou požadovala banka, za zneužití práva - tj. realizace transakce, kdy dochází k naplnění formálních požadavků, avšak hlavním cílem dané transakce je získání daňové výhody.

NSS přebral v žalobě uvedené zjednodušené schéma popsaných transakcí:

Dle NSS daná transakce nepředstavovala zneužití práva a daňový subjekt vysvětlil ekonomickou racionalitu transakce, která měla oporu v úvěrové smlouvě. Fúze byla provedena na základě požadavku banky, která jako podmínku vyplacení daného úvěru měla přenesení jeho části na provozní entitu.

Dle NSS nelze mít za rozhodující, že by transakce mohla též proběhnout jinak, a ne každý požadavek třetí strany (v tomto případě banky) automaticky vylučuje zneužití práva. Zde je potřeba ekonomickou racionalitu umět vždy dobře vysvětlit, což se daňovému subjektu podařilo, respektive správci daně nepodařilo nijak vyvrátit.

Klíčovou roli hrály požadavky banky uvedené v úvěrové smlouvě. Dle NSS byl požadavek banky na přenesení úvěru na českou provozní entitu racionální, protože posiluje postavení banky jako věřitele. A je také ekonomicky racionální, že na tento požadavek investiční skupina přistoupila, neboť bez bankovního financování by nemohla akvizici realizovat buď vůbec, nebo jen za méně výhodných podmínek.

NSS tedy subjektivní prvek zneužití práva neshledal a potvrdil uznatelnost úroků z financování.

Pro odborníky není překvapením, že správci daně doměřují daně z titulu zneužití práva (a nedostatku ekonomického ratia) prakticky ve všech složitějších transakcích spojených se získáním daňové výhody.

Správci daně tak doměřují daně takřka všude, kde se domnívají, že daňová výhoda nebyla zákonem chtěná (je dle nich „nefér“) a subjektivní prvek nezbytný k doměření daně z titulu zneužití práva posuzují extrémně přísně (resp. správci daně obecně vyzdvihují pouze daňový účel a všechny ostatní tvrzené a doložené důvody označují za marginální, popř. od nich zcela nepřiměřeně odhlížejí). Toto přísné posuzování subjektivního prvku zneužití práva bylo bohužel podpořeno argumenty z mnoha rozsudků nejvyšších soudů (zvláště pokud se v transakcích objevily korunové dluhopisy).

Tyto nové rozsudky konečně zahájily proces vytyčování hranic subjektivního prvku testu zneužití práva, resp. dávají vodítko, kde NSS – i přes existenci „zákonem nezamýšlené“ daňové výhody – vidí (a považuje za prokázané) ekonomické ratio.

Jsme přesvědčeni, že tyto rozsudky budou inspirací k dalším pozitivním rozhodnutím v dosud pro daňové subjekty velmi přísné judikatuře NSS.

Úplným závěrem však musíme zdůraznit, že naplnění subjektivního prvku testu zneužití práva (jak už název napovídá) bude v mnoha případech subjektivní a nejisté a bude vyžadovat detailní a aktuální znalosti judikatury NSS a prst na tepu doby.

Na druhou stranu nám nové rozsudky říkají, že i relativně komplikované struktury nesoucí daňové výhody lze obhájit, pakliže se prokážou ekonomické (nedaňové) důvody pro jejich vznik.

V případě zájmu o bližší informace se na nás neváhejte obrátit.

Marek Toráč | 25.3.2025

Uplatnění zaplacených úroků z úvěru bytových družstev v daňovém přiznání

Ivana Fujáčková | 25.3.2025

Judikatura NSS k převodním cenám: Ztráty a možné daňové dopady v rámci skupin podniků

Vladimír Toráč | 25.3.2025

Z judikatury: Nejvyšší správní soud opět bojuje se švarcsystémem

Anna Beránková | 25.3.2025

Jednotné měsíční hlášení zaměstnavatele: Konec zbytečné administrativy od roku 2026?

Anna Beránková | 25.3.2025

Elektronická autorizace cest: Na co si dát pozor při cestě do Spojeného království?

Martin Hahn | 11.3.2025

Novela zákona o dorovnávacích daních „teprve“ ve 2. čtení v Poslanecké sněmovně

Jaroslava Půtová | 11.3.2025

Daňové echo aneb moderní přístup ke správě daní v České republice

Vladimír Toráč | 11.3.2025

Z judikatury: Hrozí prodejci uměleckých děl doměření daně při prodeji obrazů ze soukromé sbírky?

Vladimír Toráč | 4.3.2025

Příjmy ze zaměstnaneckých akciových a opčních programů – změny ve zdanění

Alice Šrámková | 25.2.2025

Seriál: Nový zákon o účetnictví - Díl II.