Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Leoš Horváth | | June 14, 2022

Mit dem Eintritt der neuen „Covid-Ära“ und der Ausweitung der für viele von uns bisher unbekannten Homeoffice-Arbeit kam das Thema der angemessenen Einstellung interner Kontrollen in Unternehmen (und nicht nur da) auf, die bislang auf „Papier“-Basis fungierten. Viele Mitarbeiter erlebten in dieser schwierigen Zeit verschiedene komplizierte Lebenssituationen. Oft waren es psychische Belastungen, Gefahrengefühle, Gesundheitssorgen und Unsicherheiten, um den regelmäßigen Verpflichtungen nachkommen zu können. In dieser Situation steigt selbstverständlich das Risiko von betrügerischen Handlungen.

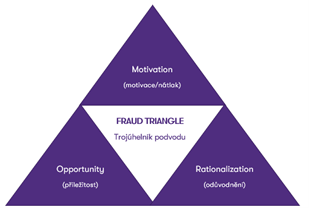

Stellen wir uns ein beliebtes Management-Tool zur Antizipation von Betrugsrisiken bei der Prüfung vor, das sogenannte Fraud Triangle - Betrugsdreieck. Das folgende Piktogramm stellt Schlüsselelemente dar, die, wenn sie auftreten, Einzelpersonen zu einem erhöhten Betrugsgrad führen können.

Die Motive der Einzelnen sind unterschiedlich, sowohl aus wirtschaftlicher Sicht – finanzieller Druck, eine schwierige Lebenssituation und die Notwendigkeit, sich damit akut auseinanderzusetzen, als auch der menschliche psychische Stand selbst. Dabei spielen menschliche Qualitäten wie Habsucht oder ein Gefühl mangelnder Wertschätzung seitens des Arbeitgebers eine wichtige Rolle. Eine der Motivationen ist auch der Druck des Managements.

Das Betrugsrisiko steigt für eine Person, die motiviert ist und auch die Möglichkeit hat, Betrug zu begehen. Zum Beispiel, indem sie ineffiziente Einstellungen interner Kontrollen finden, wenn sie im Home-Office-Modus arbeiten. Oder durch das Aufdecken einer Lücke im System. Der Einzelne nutzt den falschen Mechanismus der internen Struktur im Unternehmen. Es ist daher notwendig, auf die Anforderungen von Einstellungen in einer nicht standardmäßigen Arbeitsumgebung einzugehen.

Wenn Motivation und Gelegenheit Hand in Hand gehen, entsteht das letzte Drittel, der notwendige Teil des Betrugs, nämlich die Rationalisierung des Betrugs selbst. Das heißt, die Rechtfertigung einer Person für die Begehung von Betrug. Dass sie dies im eigenen Interesse und verdient und unabhängig von ethischem Verhalten tut. Der Grund kann auch das Bemühen sein, dem gesamten Arbeitsteam zu helfen, und nicht zuletzt das Gefühl, dass anderen Mitarbeitern der Betrug vergeben und damit in Ordnung ist.

Eine Lohnbuchhalterin, Frau A., wechselte aufgrund der Reaktion des Arbeitgebers auf die Anti-Epidemie-Maßnahmen der Regierung für den Homeoffice-Arbeit-Modus. Der Ehemann ist Saisonarbeiter im örtlichen Skigebiet und sein Vertrag wurde nicht verlängert. Sie befinden sich in einer schwierigen Lebenssituation, müssen eine Hypothek abzahlen und verlieren die Hälfte ihres Haushaltseinkommens. Hier tritt der erste Teil des Dreiecks (Motivation/Druck) auf. Eine Kollegin von Frau A., mit der sie die Befugnisse geteilt hatten, erkrankte an Covid und wird ins Krankenhaus eingeliefert. Frau A. muss einen Teil ihrer Agenda übernehmen, das Prinzip der 4-Augen-Kontrolle funktioniert nicht und die Betrugsmöglichkeit wächst. Zur Eingabe eines neuen Mitarbeiters einschl. seiner Kontonummer wird eine manuelle Prüfung einer anderen Person vorausgesetzt. Frau A. weiß, dass der Finanzdirektor, Herr B., der die monatlichen Gehaltszahlungen der Mitarbeiter genehmigt, sehr beschäftigt ist und praktisch nur den Zahlungsauftrag autorisiert. Das zweite Element des betrügerischen Dreiecks – Gelegenheit wird identifiziert. Frau A. ist müde, sie hat mehrere Tage bis in die Nacht die Lohnverrechnung bearbeitet. Sie fühlt sich wegen Überstunden - die sie mit ihrem Arbeitgeber nicht vertraglich geregelt hat - unterschätzt und hier kommt das letzte Element des Dreiecks – die Begründung/Rechtfertigung der Tat. Frau A. begeht einen Betrug, indem sie einen „neuen Mitarbeiter“ erfasst und ihr Bankkonto eingibt. Der übergeordnete Finanzdirektor, Herr B., führt zum Datum des Monatsabschlusses keine ausreichend effektiven Kontrollen zur Betrugserkennung durch und unterzeichnet die Zustimmung zur Auszahlung der Monatsgehälter.

Unternehmen verfügen oft nicht über Verfahren zur Identifizierung des Auftretens potenzieller Betrugsfälle und konzentrieren sich so weit wie möglich auf deren Aufdeckung. Ein wichtiger Teil sollte jedoch die Prävention selbst und das Bemühen sein, das Entstehen solcher Situationen zu verhindern.

In der „Covid-Ära“, während der sich Mitarbeiter oft nicht ausreichend mit der Organisation verbunden fühlen (Fernarbeit, ohne persönlichen Kontakt), sollte eine solche Prävention eines erhöhten Betrugsrisikos in mehr Kommunikation und Informationen bestehen. Eine wichtige Rolle spielt dabei auch die Notwendigkeit, dem potenziellen Betrüger deutlich zu machen, dass interne Kontrollen ausgestaltet sind und funktionieren und dass im Falle eines Versuchs oder der Entdeckung selbst, die erzielten Vorteile den von ihm zu tragenden Konsequenzen bei weitem nicht wert sind. Es ist notwendig, eine Strategie zu wählen, die darauf abzielt, das Auftreten von Betrug zu verhindern; das Verständnis seiner Ursachen, Identifizierung von Bereichen, in denen Betrüge am wahrscheinlichsten auftreten, und die Einführung von Verfahren zu ihrem Schutz, sollten ein wesentlicher Bestandteil sein.

Viele Unternehmen wurden von Covid und dem Homeoffice-Boom unvorbereitet getroffen. Die Kontrollen waren entweder nicht vorhanden oder waren manuell oder auf Papier und daher ohne die Möglichkeit einer persönlichen Interaktion funktionsunfähig. Praktisch nebenbei entstanden automatische und digitalisierte Kontrollen. Dies ist wahrscheinlich der größte Beitrag der Covid-Ära.

Wir analysieren bestehende Prozesse und vorgeschlagene interne Kontrollen, bewerten deren Gestaltung/Design und Umsetzung und schlagen Verbesserungen vor. Auch bei der Digitalisierung des Umlaufs, der Freigabe und Abrechnung von Buchungsbelegen und somit auch bei der Eliminierung von infolge der Datentranskription entstanden Fehlern können wir Ihnen behilflich sein.

Autor: Leoš Horváth, Iveta Hořejší

Alice Šrámková | 8.10.2024

IFRS 18 Darstellung und Offenlegung im Jahresabschluss

Renata Dudášová | 24.9.2024

Sachschäden durch Naturkatastrophen und deren Erfassung in der Buchhaltung

Petra Čechová | 30.1.2024

Änderung der Grenzen zur Kategorisierung von Rechnungseinheiten