Tax & Accounting

Alice Šrámková | 28.1.2025

Gegenstand, Zielsetzung und Grundsätze der Finanzberichterstattung, konzeptioneller RahmenSteuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

| December 8, 2017

Ursprünglich haben wir erwartet, dass uns eine Reihe von Veränderungen in den arbeitsrechtlichen Beziehungen ab dem 1.1.2018 erwartet. Die Änderung des Arbeitsgesetzbuchs ist jedoch vor den Wahlen in der 2. Lesung geblieben, und ihr Schicksal wird in den Händen des sich neu konstituierenden Abgeordnetenhauses sein. Daher werden für den Arbeitnehmer und für den Arbeitgeber eher die genehmigten Teiländerungen von anderen Gesetzen interessant sein. Einige sind ab dem 1.1.2018, andere sind bereits im Jahre 2017 in Kraft getreten. Wir werden auf sie insbesondere im Zusammenhang mit der Abrechnung der Einkommensteuer für das Jahr 2017 hinweisen. Wenn einige der Neuigkeiten auch Ihre Lohnbuchhaltungsabteilung betreffen und Sie nähere Informationen benötigen, wenden Sie sich gern an unsere Spezialisten.

Änderungen bei der Besteuerung

Kinder

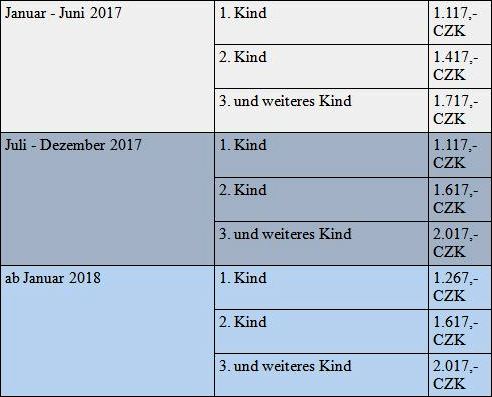

Bereits im Laufe des Jahres 2017 wurde die Steuervergünstigung für ein zweites Kind (von 17.004,- CZK auf 19.404,- CZK jährlich) und für ein drittes und ein weiteres Kind (von 20.604,- CZK auf 24.204,- CZK jährlich) erhöht. Die neuen monatlichen Vergünstigungen konnten bereits seit Juli 2017 geltend gemacht werden, im Rahmen einer jährlichen Steuerabrechnung (oder Steuererklärung) kann eine höhere Vergünstigung für das ganze Jahr 2017 geltend gemacht und dadurch die Überzahlung der Steuer für das erste Halbjahr zurückgewonnen werden.

Es scheint unlogisch, solche Veränderungen im Laufe des Jahres zu machen, es ist administrativ anspruchsvoll, es ist jedoch ein Thema, das einen wesentlichen Teil der produktiven Öffentlichkeit betrifft. Für dieses Jahr wird die Steuerabrechnung fast jeder fordern, damit er die Vergünstigung erhält.

Ab 1.1.2018 wird weiterhin die Vergünstigung für das erste Kind von 13.404,- CZK auf 15.204,- CZK (jährlich) erhöht.

Übersicht der monatlichen Beträge der Steuervergünstigung

Inhaber ZTP/P-Ausweises (Behindertenausweis), Behinderte

Es wurde der für die Entstehung des Anspruchs entscheidende Zeitpunkt geändert. Der Anspruch entsteht nicht mehr erst durch die Erteilung des Ausweises oder durch die Aufnahme der Auszahlung der Invalidenrenten, sondern bereits zum Zeitpunkt der Entscheidung der Behörde über die Erteilung des Ausweises. Dadurch wird das "Unrecht", das durch unterschiedlich lange formale zeitliche Verzögerung zwischen der Entscheidung über den Anspruch und der Erteilung des Ausweises oder der Aufnahme der Auszahlung besteht, beseitigt.

Dasselbe gilt auch im Falle der Geltendmachung der Steuervergünstigung für eine abhängige Frau oder Kind, die Inhaber eines ZTP/P-Ausweises sind.

Quellensteuer beim Einkommen bis zu 2.500,- CZK

Bisher waren wir gewohnt, mit der sog. Quellensteuer Einnahmen von den sog. Vereinbarungen über die Ausführung einer Arbeit bei den Arbeitnehmern zu besteuern, die keine Erklärung zur Steuer unterzeichnet haben und deren Einkommen nicht mehr als 10.000,- CZK im Monat überstieg.

Die neue Quellensteuer gilt auch für die Einkünfte aus anderen Beziehungen (Arbeitsvertrag, sog. Vereinbarung über die Arbeitstätigkeit), wenn der Arbeitnehmer keine Erklärung zur Steuer unterzeichnet hat und sein Monatseinkommen 2.500,- CZK nicht überstieg.

Kindergartengeld - Änderung in der Beurteilung

Als Steuervergünstigung wird sie neu nach dem Grundsatz der periodengerechten Zuordnung wie in der doppelten Buchhaltung geltend gemacht. Diese Vergünstigung kann für den Zeitraum geltend gemacht werden, in dem das Kindergartengeld aufgewandt wurde und nicht nur gezahlt wurde.

Zusätzliche (private) Rentenversicherung

Es gab eine Änderung bereits zum 1.1.2017, mit deren Folgen werden wir uns erst am Anfang des Jahres 2018 bei der jährlichen Steuerabrechnung für das Jahr 2017 befassen. Die Bestätigung über die bezahlten Beiträge muss jetzt nicht nur den ganzen bezahlten Betrag enthalten, sondern auch die monatlichen Beiträge, damit es möglich wäre, den Betrag des Abzugs von der Besteuerungsgrundlage festzustellen.

Blut- und Knochenmarkspende - Bewertung zum Zweck eines Abzugs von der Besteuerungsgrundlage

Eine unbezahlte Blut- oder Blutbestandteilspende, die der Spender von der Besteuerungsgrundlage abziehen kann, wird neu mit einem höheren Betrag (3.000,- CZK statt 2.000,- CZK) bewertet. Es wurde ein neuer abzugsfähiger Posten in Höhe von 20.000,- CZK für die Knochenmarkspende eingeführt. Den Abzug von der Besteuerungsgrundlage kann bereits in der jährlichen Abrechnung der Steuer für das Jahr 2017 geltend gemacht werden.

Erklärung zur Steuer - elektronisch?

Die Änderung des Einkommensteuergesetzes ermöglicht explizit die elektronische Einreichung der Erklärung zur Steuer der Arbeitnehmer (das sog. rosa Formular). Die Finanzverwaltung ist etwas im Verzug, da sie erst Ende Oktober 2017 eine Anweisung veröffentlicht hat, in der sie erklärt, wie sich die Beamten diese Erklärung vorstellen. Getrennt werden weiterhin die Formulare der Erklärung für den nächsten Besteuerungszeitraum und des Antrags auf die jährliche Steuerabrechnung definiert. Es wurde veröffentlicht, wie die Formulare in der Papierform aussehen sollen, und es wurde auch zur Erklärung für das Jahr 2018 die Struktur der xml-Datei für die elektronische Einreichung veröffentlicht.

Damit der Arbeitgeber die Erklärungen der Arbeitnehmer in elektronischer Form sammeln könnte, muss er Beweise darüber, wer und wann eine Erklärung gemacht hat und was deren Inhalt war, sicherstellen. Z.B. kann sich der Arbeitnehmer mittels seiner einzigartigen Zugangsdaten im Software-System des Arbeitgebers anmelden und hier die erforderlichen Informationen angeben und deren Richtigkeit und Genauigkeit bestätigen. Auch wir bereiten für Sie eine Neuigkeit in diesem Bereich vor, lassen Sie sich überraschen.

Alice Šrámková | 28.1.2025

Gegenstand, Zielsetzung und Grundsätze der Finanzberichterstattung, konzeptioneller Rahmen

Petr Němec | 17.12.2024

Internetplattformen und Fortführung der Berichterstattung lt. DAC 7