Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Petr Němec | September 10, 2024

Zwei bahnbrechende Urteile zum Thema Rechtsmissbrauch werden derzeit in der Fachwelt breit diskutiert.

Im Urteil des Obersten Verwaltungsgerichts (im Folgenden „NSS-Gericht) 10 Afs 16/2023-78 wurde festgestellt, dass kein Rechtsmissbrauch vorlag, da das subjektive Element des Rechtsmissbrauchstests nicht erfüllt war.

Die Schlüsselhandlungen waren:

Laut der Steuerverwaltung und der Entscheidung des Kreisgerichts handelte es sich um eine künstlich geschaffene Situation ohne wirtschaftliche Stichhaltigkeit/Rechtfertigung, wobei dem Steuerpflichtigen eine Quellensteuer betr. Einkommensteuer natürlicher Personen bemessen werden sollte.

Der Rechtsmissbrauch muss sowohl ein objektives als auch ein subjektives Element umfassen:

Objektives Element – besteht darin, dass durch die Anwendung der Rechtsnorm ihr Zweck/Sinn nicht erfüllt wurde (unabhängig davon, ob der Steuervorteil gesetzlich beabsichtigt ist oder nicht).

Subjektives Element – Sinn und Zweck der Transaktion (oder einer Reihe von Transaktionen) besteht darin, einen Steuervorteil zu erzielen, indem die Bedingungen für dessen Erreichung künstlich geschaffen werden (es gibt keinen angemessenen wirtschaftlichen Grund für die Transaktion/en oder der wirtschaftliche Grund ist unerheblich/ völlig vernachlässigbar).

Das objektive Kriterium der Rechtsmissbrauchsprüfung wurde erfüllt, wenn die Gesellschafter (natürliche Personen) durch die Durchführung der Transaktion erreichten, dass sie von der Holdingstruktur Gelder erhielten, ohne dass Steuern abgeführt wurden. Wie wurde dies erreicht? In sehr vereinfachter Form wurde der Kaufpreis für den Verkauf des Geschäftsanteils (dessen Verkauf wegen erfüllten Zeittests steuerfrei war) gezahlt, während die Zahlung des Kaufpreises (ein Teil davon) aus den durch die Auszahlung des Gewinnanteils erhaltenen Mitteln finanziert wurde.

Das Vorliegen des objektiven Tatbestandsmerkmals reicht für den Schluss betr. Rechtsmissbrauch nicht aus,

es muss auch das Vorliegen des subjektiven Tatbestandsmerkmals nachgewiesen werden.

Laut NSS hat das Steuersubjekt jedoch die Legitimität und wirtschaftliche (außersteuerliche) Zweckmäßigkeit der Gründung einer Holdinggesellschaft hinreichend geklärt. Im Gegenteil, die Steuerbehörden haben nicht nachgewiesen, dass die Erwerbstätigkeit der Holding keine eigene wirtschaftliche Begründung (ratio) hätte, wobei die gleichen Schlussfolgerungen vom Kreisgericht in České Budějovice fälschlicherweise angenommen wurden.

Der vorliegende Fall kann nicht mit dem Fall im NSS-Urteil 6 Afs 376/2018-46 (ZexeZ) verglichen werden, bei dem es sich eindeutig um einen Rechtsmissbrauch handelte, da das Steuersubjekt den wirtschaftlichen Sinn der Transaktionen nicht nachgewiesen hat.

Das NSS-Gericht bestätigte, dass die Holdingstruktur die Risiken diversifiziert, da ihre Existenz Vermögenswerte und Geschäftsrisiken auf mehrere Unternehmen verteilt, die Teil der Struktur sind. Es erleichtert die Verwaltung und konzentriert Entscheidungsprozesse auf einer Ebene.

Die Holding ist im tschechischen Rechtssystem nicht geregelt, daher ist es unmöglich, sich genau an das zu halten, was die Muttergesellschaft als Holding „kann und was sie nicht kann“; und der Steuerverwalter sollte daher seine Schlussfolgerungen nicht auf einem Holding-Typ stützen. Die Holdinggesellschaft kann nur eine Dachstruktur sein, die die Tochtergesellschaften überhaupt nicht führen muss. Es kann nicht ausgeschlossen werden, dass sich der Charakter der Holding im Laufe der Zeit (nicht) ändern kann.

Das NSS-Gericht erinnerte daran, dass der Steuerpflichtige (aus verschiedenen Varianten) die für ihn steuerlich günstigste Variante wählen kann, wenn der einzige Grund dafür nicht die Erlangung eines unrechtmäßigen Steuervorteils ist.

Das NSS gelangte zu dem Schluss, dass die Steuerverwaltung im konkreten Fall nur den steuerlichen Zweck hervorhob und alle anderen geltend gemachten und dokumentierten Gründe als nebensächlich bezeichnete bzw. diese völlig unverhältnismäßig missachtete und ihre Behauptung über Rechtsmissbrauch nicht nachgewiesen hat.

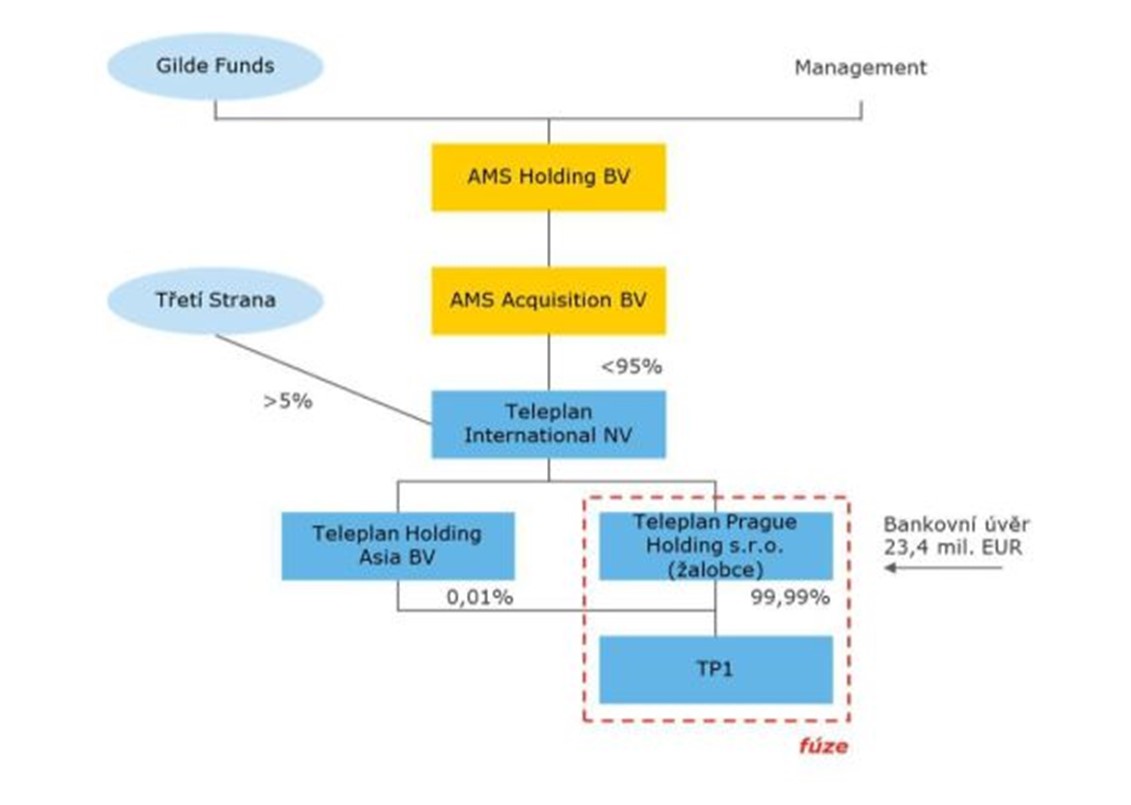

Das zweite positive Urteil des NSS-Gerichts 8 Afs 246/2022-61 zeigt uns die Sichtweise der Steuerverwaltung, bzw. wo sie ev. Gesetz-/Rechtsmissbrauch überall sehen kann.

Das NSS-Gericht befasste sich mit einem Fall, in dem die Steuerverwaltung eine von einer Bank beantragte

Schuldenabbautransaktion (debt-push-down) – d.h. die Durchführung einer Transaktion, wenn formale Voraussetzungen erfüllt sind, das Hauptziel der jeweiligen Transaktion jedoch die Erlangung eines Steuervorteils ist - als Rechtsmissbrauch bezeichnete.

Das NSS-Gericht übernahm das vereinfachte, in der Klage angeführte Schema der beschriebenen Transaktionen:

Laut NSS-Gericht stellte die betreffende Transaktion keinen Rechtsmissbrauch dar und das Steuersubjekt erläuterte die wirtschaftliche Rationalität der Transaktion, die auf dem Kreditvertrag beruhte. Die Fusion erfolgte auf Wunsch der Bank, die als Bedingung für die Auszahlung des gewährten Kredits die Übertragung eines Teil davon an die Betriebseinheit hatte.

Nach Ansicht des NSS kann es nicht als entscheidend angesehen werden, dass die Transaktion auch anders hätte erfolgen können, und nicht jede Anfrage eines Dritten (hier einer Bank) schließe einen Rechtsmissbrauch automatisch aus. Hier gilt es immer in der Lage zu sein, die ökonomische Rationalität gut zu erklären, die der Steuerpflichtige in die Tat umgesetzt hat bzw. der Steuerverwalter konnte diese in keiner Weise widerlegen.

Dabei spielten die im Kreditvertrag genannten Anforderungen der Bank eine Schlüsselrolle. Laut NSS-Gericht war die Anforderung der Bank, den Kredit an die tschechische Betriebseinheit zu übertragen, rational, da dadurch die Position der Bank als Gläubiger gestärkt wird. Und es ist auch wirtschaftlich sinnvoll, dass die Investmentgruppe diesem Wunsch nachgekommen ist, denn ohne Bankfinanzierung wäre die Übernahme/ Akquisition nicht oder nur zu ungünstigeren Konditionen umsetzbar.

Daher konnte das NSS-Gericht das subjektive Element eines Rechtsmissbrauchs nicht feststellen und bestätigte die Zulässigkeit bzw. Absetzbarkeit der Finanzierungszinsen.

Für Experten ist es keine Überraschung, dass Steuerverwaltungen de facto bei allen komplexeren Transaktionen im Zusammenhang mit der Erlangung eines Steuervorteils Steuern aufgrund von Rechtsmissbrauch (und mangelnder wirtschaftlicher Begründung/ ratio) nachbemessen.

So bewerten die Steuerverwalter die Steuern fast überall dort, wo sie der Meinung sind, dass der Steuervorteil gesetzlich nicht beabsichtigt war (ihrer Meinung nach ist er „ungerecht“), und sie beurteilen das subjektive Element, das zur Beurteilung der Steuern aufgrund von Rechtsmissbrauch erforderlich ist, äußerst streng (bzw. die Steuerverwaltung hebt in der Regel nur den steuerlichen Zweck hervor und alle anderen geltend gemachten und nachgewiesenen Gründe bezeichnet sie als nebensächlich oder diese gänzlich außer Acht lässt). Bedauerlicherweise wurde diese strenge Einschätzung des subjektiven Elements des Rechtsmissbrauchs durch Argumente aus vielen Urteilen der Obersten Gerichte gestützt (insbesondere als Kronen- Schuldverschreibungen in den Transaktionen auftauchten).

Diese neuen Urteile leiteten schließlich den Prozess betr. Definition von Grenzen des subjektiven Elements des Rechtsmissbrauchstests ein, bzw. sie geben einen Hinweis darauf, wo das NSS-Gericht – trotz der Existenz „gesetzlich unbeabsichtigter“ Steuervorteile – ein wirtschaftliches Verhältnis (ratio) sieht (und für erwiesen hält).

Wir sind davon überzeugt, dass diese Urteile Inspiration für weitere positive Entscheidungen in der NSS-Rechtsprechung sein werden, die für Steuersubjekte bisher immer noch sehr streng ist.

Abschließend müssen wir jedoch betonen, dass die Erfüllung des subjektiven Elements des Rechtsmissbrauchs-tests (wie der Name schon sagt) in vielen Fällen subjektiv und unsicher sein wird und detaillierte und aktuelle Kenntnisse der NSS-Rechtsprechung und den Finger am Puls der Zeit erfordern wird.

Andererseits zeigen neue Urteile, dass auch relativ komplizierte Strukturen mit Steuervorteilen verteidigt werden können, wenn wirtschaftliche (nichtsteuerliche) Gründe für deren Entstehung nachgewiesen werden.

Wenn Sie an detaillierteren Informationen interessiert sind, zögern Sie nicht, uns zu kontaktieren.