Internationales Steuerrecht

Petr Němec | 22.11.2024

Jahresabschluss 2024 und AusgleichssteuernSteuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

| March 18, 2020

Angesichts des bevorstehenden Termins für die Einreichung der Einkommen- und Körperschaftsteuererklärungen und der Maßnahmen gegen die Coronavirus-Pandemie möchten wir Sie in diesem Artikel über die Verpflichtungen informieren, die die Steuerpflichtigen gemäß dem Einkommensteuergesetz im Zusammenhang mit den am 16. 3. 2020 ergriffenen Maßnahmen infolge des Ausnahmezustands in der Tschechischen Republik betreffen.

Allgemeine Regeln

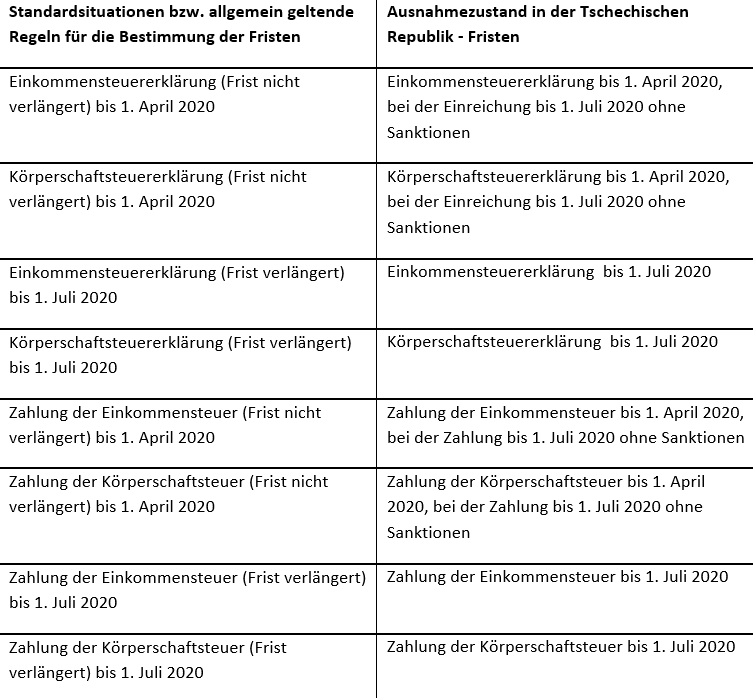

Die Frist für die Einreichung der Einkommen- und Körperschaftsteuererklärung für 2019 endet am 1.4.2020. Wenn die Steuererklärung auf der Grundlage einer Vollmacht vom Steuerberater erarbeitet wird oder wenn der Jahresabschluss des Steuerpflichtigen seitens eines Wirtschaftsprüfers geprüft werden muss, wird die Frist um weitere 3 Monate, d.h. bis zum 1.7.2020, verlängert. Es ist den Steuerpflichtigen auch gesetzlich gestattet, die Möglichkeit zu nutzen, den Antrag auf Verlängerung der Frist für die Einreichung der Steuererklärung zu stellen, er muss allerdings ordentlich begründet sein.

Wenn die Steuererklärung rechtzeitig eingereicht wird, verhängt die Steuerverwaltung eine Geldstrafe für die verspätete Einreichung der Steuererklärung (§ 250 Abgabenordnung). Es ist jedoch möglich, die sog. Schutzfrist innerhalb von 5 Werktagen nach der Frist zu nutzen.

Im Falle der Verhängung der Geldstrafe für die verspätet eingereichte Steuererklärung ist es nicht möglich, den Erlass der Geldstrafe zu beantragen.

Regeln auf der Grundlage des Ausnahmezustands in der Tschechischen Republik

Angesichts der aktuellen Situation in Bezug auf die Ausbreitung des Coronavirus wurde die Frist für die Einreichung der Einkommen- und Körperschaftsteuererklärungen nicht verlängert (die ursprüngliche Frist gilt weiterhin für die Einkommen- und für die Körperschaftsteuer). Allerdings, in den Fällen, in denen die Steuererklärung, die bis zum 1.4.2020 eingereicht werden sollte, spätestens bis 1.7.2020 eingereicht wird, wird auf der Grundlage des Beschlusses des Finanzministeriums keine Sanktion verhängt (siehe den Beschluss zum Erlass des Steuer- und Verwaltungsgebührzubehörs infolge des Sonderereignisses).

Der Vollständigkeit halber ergänzen wir, dass bei der Einreichung der Einkommen- und Körperschaftsteuererklärung, aus der eine Überzahlung der Steuer folgt, die üblichen Fristen für die Zurückzahlung der Überzahlung gelten.

Allgemeine Regeln

Die Frist für die Zahlung der Steuer hängt mit der Frist für die Einreichung der Steuererklärung zusammen. Dies bedeutet, dass die Steuer spätestens am Tag des Ablaufs der Frist für die Einreichung der Steuererklärung gezahlt werden muss (an diesem Tag müssen die Geldmittel dem Bankkonto der Steuerverwaltung gutgeschrieben werden).

Auch für die Zahlung der Steuer gilt die sog. Schutzfrist (5 Werktage ab dem Fälligkeitsdatum), innerhalb der keine Sanktion verhängt wird.

Wenn die oben genannten Voraussetzungen nicht erfüllt wird, so bestimmt die Steuerverwaltung auf der Grundlage des Zahlungsverzugs den Verzugszins (§ 252 Abgabenordnung).

Wenn der Steuerpflichtige keine Mittel zur Zahlung der Steuer hat, hat er die gesetzliche Möglichkeit, bei der Steuerverwaltung einen Antrag auf die Genehmigung der Ratenzahlung oder der Verschiebung der Zahlung zu stellen. Im Falle von Schwierigkeiten mit der Einhaltung der Verpflichtung zur Zahlung der Vorauszahlungen, haben die Steuerpflichtigen die Möglichkeit, die Herabsetzung oder die Aufhebung der Vorauszahlungen zu beantragen. In diesem Fall fordert die Steuerverwaltung das Belegen der aktuellen Ergebnisse oder Einkünfte.

Eine weitere Möglichkeit der Linderung der Auswirkungen der verspäteten Zahlung und der Verzugszinsen ist es, deren Erlass zu beantragen. Wenn berechtigte Gründe vorliegen (siehe die Anweisung D-21), kann die Steuerverwaltung die Verzugszinsen zum Teil oder vollständig erlassen. Dies betrifft auch die Verzugszinsen, die sich auf die verschobene oder in Raten gezahlte Steuer beziehen.

Regeln auf der Grundlage des Ausnahmezustands in der Tschechischen Republik

In der jetzigen Situation, in der auf die Ausbreitung des Coronavirus reagiert wird, können die Steuerpflichtigen auf der Grundlage der Maßnahme der Finanzverwaltung den Antrag auf die Zahlung der Steuer in Raten oder später ohne der Notwendigkeit, die Verwaltungsgebühr in Höhe von 400 CZK zu zahlen, stellen.

Wenn der Schuldbetrag der Einkommen-/Körperschaftsteuer bis zum 1.7.2020 nicht bezahlt wird, obwohl die Zahlungsfrist am 1.4.2020 endet, wird die Steuerverwaltung keinen Verzugszins verhängen (dies folgt aus dem Beschluss über den Steuer- und Verwaltungsgebührzubehör infolge eines Sonderereignisses).

Übersichtstabelle der steuerlichen Verpflichtungen

Sozialversicherung der Selbständigen/Kleinunternehmer

Übersicht Allgemeine Regeln

Eine natürliche Person, die mindestens einen Teil des Kalenderjahres eine selbstständige Tätigkeit ausgeübt hat, ist verpflichtet, bei der zuständigen Sozialversicherungsanstalt die Übersicht der Einnahmen und Ausgaben einzureichen. Diese Übersicht ist innerhalb eines Monats ab dem Tag, an dem die Steuererklärung eingereicht werden sollte, einzureichen.

Wenn für den Selbstständigen die Steuererklärung kein Steuerberater bearbeitet, ist dieser verpflichtet, die Übersicht für das Jahr 2019 bis zum 4. Mai 2020 einzureichen. Wenn für den Selbstständigen ein Steuerberater die Steuererklärung bearbeitet, muss diese Tatsache der zuständigen Sozialversicherungsanstalt bis 30. April 2020 nachgewiesen werden. Die Übersicht für das Jahr 2019 muss dann bis 3. August 2020 eingereicht werden.

Der Schuldbetrag der Versicherung für 2019, der sich aus der Übersicht ergibt, ist innerhalb von 8 Tagen nach der Einreichung der Übersicht zu zahlen.

Krankenversicherung der Selbständigen/Kleinunternehmer

Allgemeine Regeln

Der Selbstständige muss die Übersicht der Krankenkasse spätestens innerhalb eines Monats ab dem Tag, an dem die Steuererklärung für das Jahr 2019 eingereicht werden sollte, d.h. bis 4. Mai 2020, vorgelegt werden. Wenn die Steuererklärung von einem Steuerberater bearbeitet wird, muss der Selbstständige dies der zuständigen Stelle der Krankenkasse bis 30. April 2020 belegen. Die Übersicht für das Jahr 2019 muss dann bis 3. August 2020 eingereicht werden.

Der Schuldbetrag der Versicherung für 2019, der sich aus der Übersicht ergibt, ist innerhalb von 8 Tagen nach der Einreichung der Übersicht zu zahlen.

Regeln auf der Grundlage des Ausnahmezustands in der Tschechischen Republik

Zur Zeit wurde keine Information veröffentlicht, die die Verlängerung der Frist für die Einreichung der Übersichten der Versicherung, eventuell den Erlass der Sanktionen für die verspätete Einreichung betreffen würde, und zwar weder bei der Sozialversicherung, noch bei der gesetzlichen Krankenversicherung. Zurzeit gelten die oben angeführten allgemeinen Regeln für die Einreichung der Übersichten. Die allgemeinen Fristen können Probleme bei der Bestimmung der Frist für die Einreichung der Steuererklärung innerhalb der nicht verlängerten Frist verursachen, d.h. bis 1.4.2020, die Steuererklärung müsste zum Zeitpunkt der Einreichung der Übersicht bereits bearbeitet werden.

Wir haben jedoch Informationen, dass zurzeit Verhandlungen über diese Unstimmigkeit laufen, und wir hoffen, dass die Einreichung der Übersichten der Versicherungen an die bereits veröffentlichten Linderungen der Einreichung der Steuererklärungen anknüpfen wird. Die Situation um die Verpflichtung zur Einreichung der Übersichten werden wir weiterhin verfolgen, und bei Änderungen infolge des Ausnahmezustands in der Tschechischen Republik werden wir Sie informieren.

Übersicht Allgemeine Regeln

Wenn Sie steuerpflichtig in Bezug auf die Einkommensteuer sind und Sie im Jahr 2019 eine steuerfreie Einkunft in Höhe von mehr als 5 000 000 CZK erhalten haben, sind Sie verpflichtet, dies der Steuerverwaltung anzumelden. Diese Mitteilung muss gemäß § 38v Einkommensteuergesetz-cz bei der Steuerverwaltung innerhalb der Frist für die Einreichung der Steuererklärung, die für Sie bestimmt wurde, eingereicht werden. Auch in diesem Fall müssen Sanktionen beachtet werden, d.h. die Geldstrafen, die aus dem § 38w Einkommensteuergesetz-cz folgen. Für die Nichtanmeldung dieser Einnahme kann eine mit einem festen Prozentsatz festgelegte Geldbuße verhängt werden.

Regeln auf der Grundlage des in der Tschechischen Republik erklärten Ausnahmezustands

Da die Frist für die Einreichung der Steuererklärung nicht geregelt wurde, besteht weiterhin die Verpflichtung zur Anmeldung der steuerfreien Einkünfte innerhalb der festgelegten Frist für die Einreichung der Steuererklärung, d.h. bis 1.4.2020 im Falle der nicht verlängerten Frist. Im Falle der verspäteten Einreichung wird sich der Beschluss über den Erlass des Steuer- und Verwaltungsgebührzubehörs infolge des Sonderereignisses nicht auf die Geldstrafe für die Nichtanmeldung der steuerfreien Einkunft beziehen, da sich ihre Regelung nicht aus der Abgabenordnung ergibt.

Im Falle, dass die Regeln für die Anmeldung der steuerfreien Einkünfte ergänzt oder geändert werden, werden wir Sie umgehend informieren.

Zum Schluss möchten wir erwähnen, dass die Tätigkeit der Steuerberater, der Buchhalter und der Wirtschaftsprüfer seitens der Regierung auf keine Weise beschränkt wurde, daher können Sie sich an diese weiterhin wenden. Dies wurde auch seitens des Finanzministeriums bestätigt, das dazu eine Mitteilung veröffentlichte, die unter https://www.mfcr.cz/cs/aktualne/tiskove-zpravy/2020/upresnujici-sdeleni-mf-k-cinnosti-danovy-37852 zugänglich ist.

Wir hoffen, dass dieser Artikel Ihnen geholfen hat, bestimmte Ungenauigkeiten, die zur Zeit verschiedene Medienquellen verbreiten, zu klären. Wenn Sie Fragen haben, können Sie uns gern ansprechen.

Jan Tahal

Marie Rudolfová

Petr Němec | 22.11.2024

Jahresabschluss 2024 und Ausgleichssteuern

Jana Shumakova | 12.11.2024

One-Stop-Shop: Einfache Mehrwertsteuerverwaltung für E-Shops, die ins Ausland expandieren

Richard Knobloch | 5.11.2024

Große Änderung des Mehrwertsteuergesetzes wurde von der Abgeordnetenkammer verabschiedet

| 8.10.2024

Änderungen der Steuergrenzen für 2025