Účetní poradenství

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnostiDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Michal Kováč | Petra Stumpfová | 16. Července 2021

Každá společnost se snaží najít co nejlepší cestu, jak vyhovět podmínkám svých odběratelů a současně si zajistit úhrady svých pohledávek. Níže si popíšeme, jak by nám s touto problematikou mohl pomoci faktoring.

Co to je faktoring

Faktoring řadíme mezi alternativní nástroje krátkodobého financování. Princip faktoringu se zakládá na smluvně sjednaném odkupu krátkodobých pohledávek, většinou před jejich splatností, faktoringovou společností. Principiálně jde o to, že dodavatel zasílá faktury svému odběrateli a faktoringové společnosti (faktorovi), která zafinancuje obvykle 80-90% hodnoty postoupené pohledávky (záleží na bonitě odběratele). Faktoringová společnost řeší financování krátkodobých pohledávek a aktivně se stará o vymáhání a inkaso postoupených pohledávek. Při bezregresním faktoringu (podrobněji níže) faktoringová společnost může převzít i rizika spojená s platební neschopností odběratelů.

Zákonná ustanovení upravující faktoring

V současné době neexistuje žádná definice, ani speciální právní úprava vymezení problematiky faktoringu. Jedná se o smluvní vztah, na základě tzv. inominátní smlouvy. Částečně můžeme vycházet z občanského zákoníku (zákon č. 89/2012 Sb.), kde je upraveno postoupení pohledávek a jsou definována obecná ustanovení o závazcích. Pro účetnictví platí zákon o účetnictví (č. 563/1991 Sb.), vyhláška č. 500/2002 Sb. pro podnikatele (resp. 501/2002 Sb. pro banky) a dále české účetní standardy. Určitou oporu můžeme najít i v Interpretaci I-12 Faktoring, kterou vydala Národní účetní rada, kde je řešeno účtování jednotlivých forem faktoringu. Dále se problematikou faktoringu zabývají i vyhlášky a předpisy pro bankovní/finanční instituce – regulující zprostředkovatele financování aktiv a to např. vyhláška č. 314/2013 Sb.

Pro koho je faktoring vhodný

Faktoring je ideálním produktem pro společnosti s pravidelnými a opakovanými dodávkami odběratelům, kde jejich výrobky nebo služby vykazují rychlou obrátkovost. Důležité je zmínit, že faktoring výrazně snižuje riziko nezaplacení odběratelem a vylepšuje cashflow, tudíž pro společnosti, které mají problém s placením svých odběratelů, to může zajistit potřebné finanční zdroje. Naopak se obecně nedoporučuje faktoring pro zakázkovou výrobu a stavebnictví.

Existuje více druhů faktoringu, níže je popsán nejčastěji používaný typ této metody financování, a to tuzemský faktoring.

Tuzemský faktoring se zaměřuje na odkup pohledávek vzniklých mezi českým odběratelem a dodavatelem. Můžeme ho rozdělit na regresní a bezregresní faktoring.

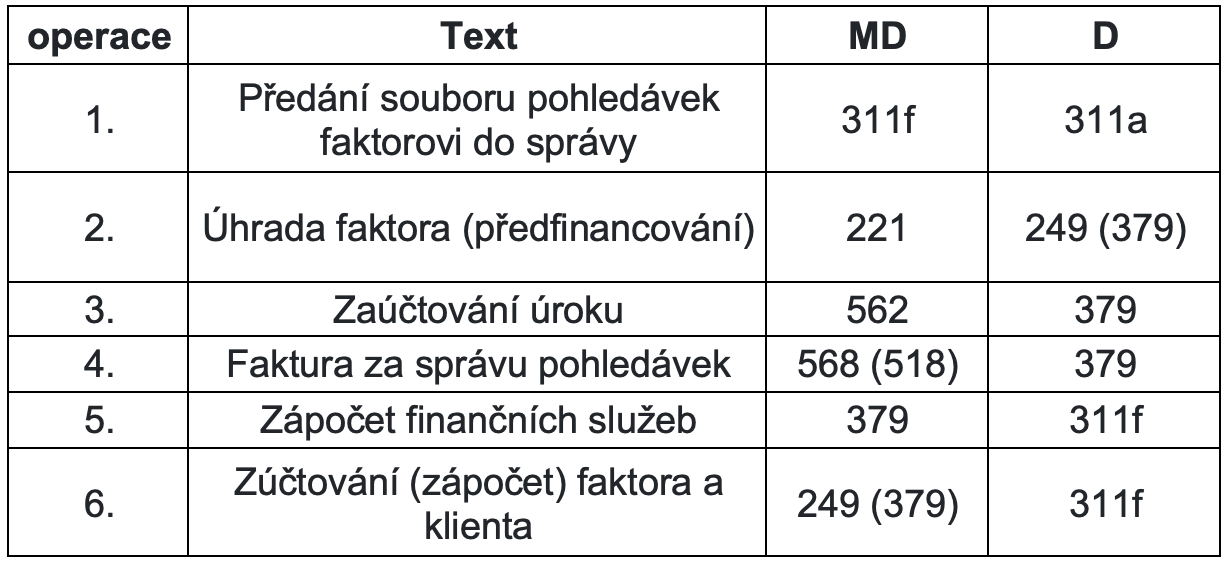

1) Regresní faktoring – často nazýván jako nepravý faktoring, představuje službu, kde faktor nepřebírá riziko platební neschopnosti odběratele, toto riziko stále zůstává na straně dodavatele. Ve faktoringové smlouvě je ujednání o postoupení pohledávky na dobu určitou, která zahrnuje tzv. regresní dobu. Je to nějaká ochranná doba, kde faktoringová společnost provádí všechny potřebné kroky k inkasování pohledávky. V regresním faktoringu zůstává pohledávka ve vlastnictví dodavatele, tudíž účtovat bychom měli pouze rozvahově, tzn. v účetnictví oddělit faktoringové pohledávky na zvláštní analytický účet.

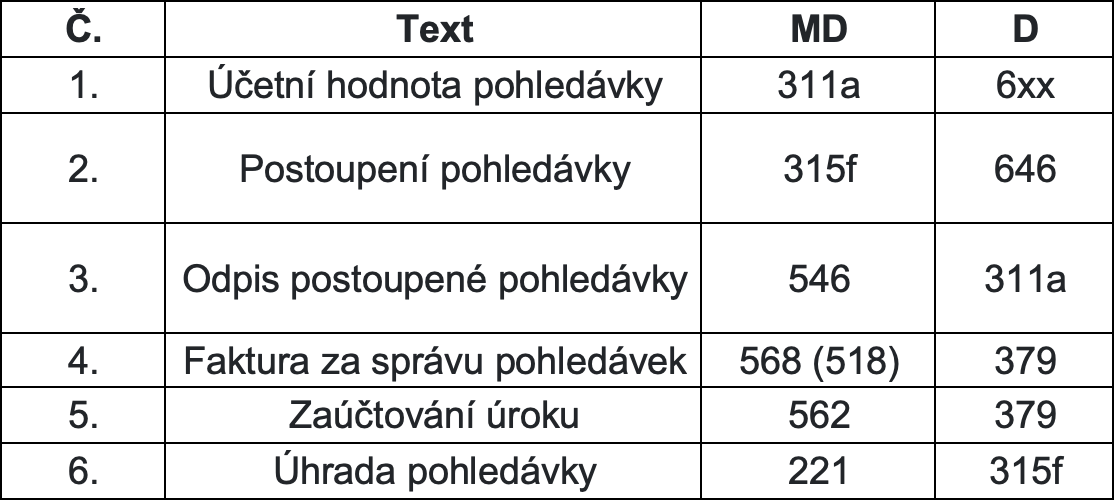

2) Bezregresní faktoring – se od prvního případu liší v tom, že faktor přebírá práva a rizika při postoupení pohledávek, cena této služby je vyšší než u regresního faktoringu. Vzhledem k tomu, že v bezregresním faktoringu přechází vlastnictví pohledávky z dodavatele na faktora, tak v tomto případě bychom dle platných účetních předpisů měli vždy účtovat výsledkově, neboť se jedná o postoupení pohledávky.

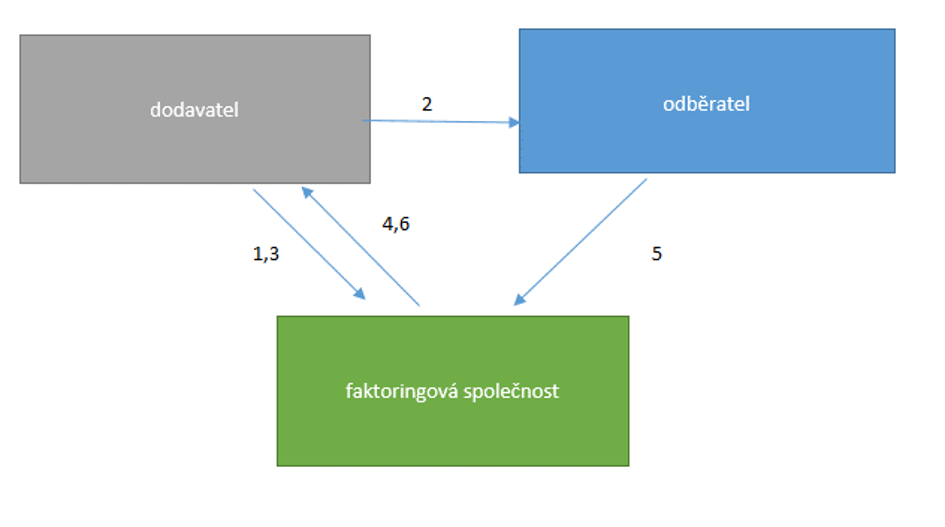

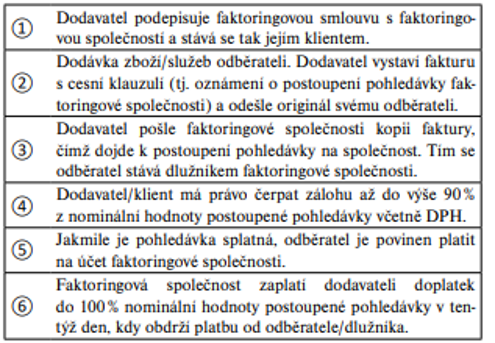

Zobrazení procesu bezregresního faktoringu, tzn. postoupení pohledávek

Obecně můžeme říci, že proces postoupení pohledávek se rozděluje na dvě fáze -kontraktační fázi, kdy dochází k vyjednávání smluvních podmínek a k fázi realizační, která představuje samotný proces poskytnutí financí. Faktoring je smluvně uzavřený obchod, kam vstupují celkem 3 subjekty a to dodavatel služeb/zboží, odběratel a faktor, který odkupuje pohledávky. Jejich vzájemné vztahy jsou zobrazené v následujícím grafu.

Zdroj: KAČR

Účtování faktoringu u dodavatele

Jak již bylo výše zmíněno, v případě nepřeneseného vlastnictví pohledávky (regresní faktoring), bychom měli účtovat pouze rozvahově.

V případě přeneseného vlastnictví (bezregresní faktoring), bychom měli účtovat výsledkově.

*Názvy účtů:

221 – bankovní účty

249 – ostatní krátkodobé finanční výpomoci

311 – odběratelé

315 – ostatní pohledávky

379 – jiné závazky

518 – ostatní služby

546 – odpis pohledávky

562 – úroky

568 – ostatní finanční náklady

646 – výnosy z odepsaných pohledávek

Cena faktoringu

Většina faktorů účtuje dva náklady na služby, a to konkrétně úroky a faktoringový poplatek, ale můžeme se setkat i s poplatkem za převzetí rizika neplacení.

Úrok se účtuje z čerpaných objemů financování. Úrokové sazby zpravidla bývají na úrovni běžné sazby kontokorentních účtů (úvěrů), s vazbou na úrokové sazby mezibankovního trhu.

Faktoringový poplatek je spojován s náklady za služby a s administrativou správy pohledávek, účtuje se například za vedení saldokonta nebo upomínání odběratele apod. Výše faktoringového poplatku se zpravidla určuje od výše obratu.

Poplatek za riziko z neplacení je vyúčtováván pouze v případě, pokud faktor převezme na sebe riziko neúhrad ze strany odběratele. Výše poplatku se následně určuje z nominální hodnoty postoupených pohledávek.

Výhody a nevýhody faktoringu aneb podle čeho se můžete rozhodovat

Jednou z velkých výhod faktoringu je, že dodavatel nemusí čekat na zaplacení od odběratele, ale peníze má okamžitě k dispozici a může je použít pro uhrazení závazků nebo pro své další obchody, zvláště výhodné je to, pokud pohledávky mají sjednanou delší dobu splatnosti a dodavatel potřebuje finanční prostředky dříve než v době splatnosti.

Faktoringové společnosti se také starají o upomínání pohledávek, inkaso a celkovou jejich správu, odpadnou tedy náklady spojené s administrativou. Pokud bychom to celé shrnuli, tak hlavní výhody faktoringu jsou:

Na druhou stranu náklady na faktoringové služby jsou zpravidla vyšší než u finančních zdrojů, které by byly získány například formou úvěru. Faktoringové společnosti si prověřují i bonitu odběratelů, tzn. že pokud odběratel není bonitní, faktoringová společnost nebude chtít odběratele profinancovat.

Mezi hlavní nevýhody tedy můžeme zahrnout:

Co říci na závěr...

Otázka financování je jednou ze zásadních problematik při řízení podniku. Faktoring je jedna z možností krátkodobého financování bez zadlužení. Tento jednorázový nástroj pomáhá s financováním společnosti a je hojně využívaný pro komplexnost služeb, optimalizaci cashflow a relativně jednoduchou dostupnost.

Řešíte v současné době možnost zavedení tohoto způsobu financování ve Vaší společnosti a nejste si jistí, zda a jakým způsobem tuto skutečnost promítnout do účetnictví případně potřebujete poradit s výběrem správného typu faktoringu? Obraťte se na nás, rádi Vám v této problematice budeme nápomocni.

Petra Čechová | 20.12.2024

Ministerstvo financí spustilo nové webové stránky o financování udržitelnosti

Alice Šrámková | 8.10.2024

IFRS 18 Prezentace a zveřejnění v účetní závěrce

Renata Dudášová | 24.9.2024

Škody na majetku z důvodu živelné pohromy a jejich účetní zachycení

Petra Čechová | 10.9.2024

Schválená Interpretace I-50: Odložená daň a kurzové rozdíly vyloučené ze zdanění

M. Sýkora Horňáková | 15.8.2024

Auditní tým Grant Thornton ovládl důležitý tendr pro EAA

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek